FP1級 2023年1月 応用編 問51

X株式会社に勤務するAさん(54歳)は、妻Bさん(49歳)、長男Cさん(19歳)および二男Dさん(16歳)との4人暮らしである。

Aさんは、昨年同僚が病気により長期入院したことから、自分が疾病等により入院した場合の健康保険の給付や、自分に万一のことがあった場合の公的年金制度の遺族給付について知りたいと思っている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。Aさんの家族に関する資料は、以下のとおりである。

〈Aさんの家族に関する資料〉

Aさんは、昨年同僚が病気により長期入院したことから、自分が疾病等により入院した場合の健康保険の給付や、自分に万一のことがあった場合の公的年金制度の遺族給付について知りたいと思っている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。Aさんの家族に関する資料は、以下のとおりである。

〈Aさんの家族に関する資料〉

- Aさん(本人)

- 1968年4月25日生まれ

- 公的年金の加入歴

1988年4月から1991年3月までの大学生であった期間(36月)は、国民年金に任意加入していない。

1991年4月から現在に至るまで厚生年金保険の被保険者である(厚生年金基金の加入期間はない)。 - 全国健康保険協会管掌健康保険の被保険者である。

- Bさん(妻)

- 1973年4月9日生まれ

- 公的年金の加入歴

1993年4月から1996年3月までの大学生であった期間(36月)は、国民年金の第1号被保険者として保険料を納付している(付加保険料は納付していない)。

1996年4月から2001年12月まで厚生年金保険の被保険者である(厚生年金基金の加入期間はない)。

2002年1月から現在に至るまで国民年金の第3号被保険者である。 - Aさんが加入する健康保険の被扶養者である。

- Cさん(長男)

- 2003年3月5日生まれ

- Dさん(二男)

- 2006年5月10日生まれ

- 妻Bさん、長男Cさんおよび二男Dさんは、Aさんと同居し、Aさんと生計維持関係にあるものとする。

- 家族全員、現在および将来においても、公的年金制度における障害等級に該当する障害の状態にないものとする。

- 上記以外の条件は考慮せず、各問に従うこと。

問51

Mさんは、Aさんに対して、健康保険の療養の給付と保険外併用療養費について説明した。Mさんが説明した以下の文章の空欄①~⑤に入る最も適切な語句または数値を、解答用紙に記入しなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。「健康保険の被保険者が業務災害・通勤災害以外の事由により病気やケガをしたときは、健康保険の療養の給付を受けることができます。70歳未満の被保険者の場合、原則として、医療費の(①)割を一部負担金として保険医療機関等の窓口で支払います。

健康保険では、保険が適用されない診療を受けると、原則として、保険が適用される診療も含めて、医療費の全額が自己負担となります。ただし、保険外診療を受ける場合であっても、(②)、(③)、□□□については、保険診療との併用が認められており、通常の治療と共通する部分(診察・検査・投薬・入院料等)の費用は、一般の保険診療と同様に扱われ、その部分については一部負担金相当額を支払うこととなり、残りの額は保険外併用療養費として健康保険から給付が行われます。

なお、(②)とは、厚生労働大臣が定める高度の医療技術を用いた療養その他の療養であって、療養の給付の対象とすべきものであるか否かについて、適正な医療の効率的な提供を図る観点から評価を行うことが必要な療養(□□□を除く)として厚生労働大臣が定めるものとされており、先進医療や治験に係る診療等が該当します。また、(③)とは、被保険者の選定に係る特別の病室の提供その他の厚生労働大臣が定める療養とされており、一般病床数(④)床以上の地域医療支援病院で紹介状なしに初診を受けた場合等が該当します。

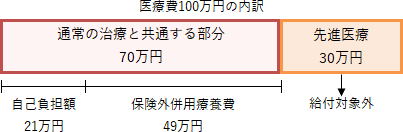

仮に、70歳未満の被保険者が(②)を受け、医療費が100万円で、その内訳が先進医療に係る費用が30万円と通常の治療と共通する部分に係る費用が70万円であった場合、保険外併用療養費として支給される金額は(⑤)万円となります」

| ①割 |

| ② |

| ③ |

| ④床 |

| ⑤万円 |

正解

| ① 3(割) |

| ② 評価療養 |

| ③ 選定療養 |

| ④ 200(床) |

| ⑤ 49(万円) |

分野

科目:A.ライフプランニングと資金計画細目:4.社会保険

解説

〔①について〕

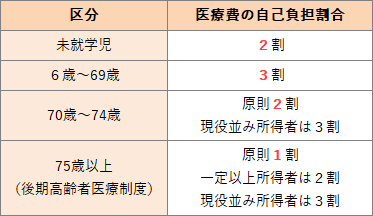

70歳未満の被保険者の医療費の自己負担割合は3割です。70歳以上75歳未満の人は現役並み所得者を除き2割、75歳以上の後期高齢者は原則1割ですが、所得の多い人は2割または3割となります。

よって、正解は3(割)となります。

〔②、③について〕

健康保険では、診療サービスの一部に保険適用外のものが含まれると、医療費の全額が自己負担となるのが原則です。ただし、保険外診療であっても、❶評価療養、❷選定療養、❸患者申出療養については保険診療との併用が認められており、保険が適用される部分に関しては、通常の保険診療と同じく一定の自己負担額を支払うことで保険外併用療養費の給付を受けることができます。

一般病床数200以上の病院で紹介状なしに初診を受けることは選定医療に該当し、一般病床数200以上の地域医療支援病院では、救急などの場合を除き、一定額以上の選定医療費が別途徴収されます。

よって、②は評価療養、③は選定療養、③は200(床)が正解となります。

〔⑤について〕

100万円のうち先進医療の30万円は給付の対象外で、残りの70万円が保険給付の対象となる医療費となります。通常の保険診療と同じく70万円の3割に当たる21万円が自己負担額となり、残りの「70万円-21万円=49万円」が保険外併用療養費として支給されます。

よって、正解は49(万円)となります。

70歳未満の被保険者の医療費の自己負担割合は3割です。70歳以上75歳未満の人は現役並み所得者を除き2割、75歳以上の後期高齢者は原則1割ですが、所得の多い人は2割または3割となります。

よって、正解は3(割)となります。

〔②、③について〕

健康保険では、診療サービスの一部に保険適用外のものが含まれると、医療費の全額が自己負担となるのが原則です。ただし、保険外診療であっても、❶評価療養、❷選定療養、❸患者申出療養については保険診療との併用が認められており、保険が適用される部分に関しては、通常の保険診療と同じく一定の自己負担額を支払うことで保険外併用療養費の給付を受けることができます。

- 評価療養

- 先進医療、医薬品・医療機器の治験など

- 選定療養

- 特別の病室(差額ベッド)、歯科の金合金等、予約診療、時間外診療、病床数200床以上の大病院における紹介状なしの初診・再診など

- 患者申出療養

- 評価療養の対象となっていない高度の医療技術を用いた療養(先進的な医療や未承認薬・適応外薬など)のうち、患者の申出により保険外併用療養費の対象となったもの

一般病床数200以上の病院で紹介状なしに初診を受けることは選定医療に該当し、一般病床数200以上の地域医療支援病院では、救急などの場合を除き、一定額以上の選定医療費が別途徴収されます。

よって、②は評価療養、③は選定療養、③は200(床)が正解となります。

〔⑤について〕

100万円のうち先進医療の30万円は給付の対象外で、残りの70万円が保険給付の対象となる医療費となります。通常の保険診療と同じく70万円の3割に当たる21万円が自己負担額となり、残りの「70万円-21万円=49万円」が保険外併用療養費として支給されます。

よって、正解は49(万円)となります。

広告