ライフプラン策定上の資金計画(全24問中12問目)

No.12

国が日本政策金融公庫を通じて行う「教育一般貸付(国の教育ローン)」に関する次の記述のうち、最も適切なものはどれか。2019年1月試験 問7

- 融資の対象となる学校は、小学校卒業以上の者を対象とする教育施設であり、中学校、高等学校、大学、大学院などのほか、職業能力開発校などの教育施設も含まれる。

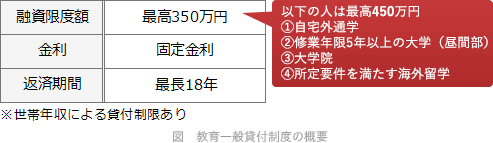

- 融資限度額は、原則として学生・生徒1人につき350万円であるが、外国の短期大学・大学・大学院に6カ月以上在籍する資金として利用する場合は500万円となる。

- 公益財団法人教育資金融資保証基金の保証を利用する場合、申込みの際、融資額や返済期間に応じた保証料を一括して支払う必要がある。

- 返済は借入日の翌月または翌々月の返済希望日からの開始となるが、在学期間中は元金の返済を据え置き、利息のみの返済とすることも可能である。

広告

正解 4

問題難易度

肢110.2%

肢25.4%

肢35.6%

肢478.8%

肢25.4%

肢35.6%

肢478.8%

分野

科目:A.ライフプランニングと資金計画細目:8.ライフプラン策定上の資金計画

解説

- 不適切。融資の対象となる学校は、中学校卒業以上の者を対象とする教育施設とされており、高等学校、大学、大学院、専修学校、その他職業能力開発校などの教育施設が含まれます。中学校は含まれません。

- 不適切。融資限度額は、原則、学生・生徒1人につき350万円以内ですが、①自宅外通学、②修業年限5年以上の大学(昼間部)、③大学院、④海外留学(修業年限3ヵ月以上の外国教育施設)に該当する人は450万円が上限となります。本肢は「500万円」としているので誤りです。

- 不適切。公益財団法人教育資金融資保証基金の保証を利用する場合、保証料が必要になります。保証金は、融資額や返済期間および元金据え置き期間に応じて融資金から一括して差し引かれるので、申込時に保証金を一括して支払う必要はありません。公益財団法人教育資金融資保証基金の保証を利用する場合、保証依頼書を提出する際、融資額や返済期間に応じた保証料を一括して支払う必要がある。(2020.9-7-4)

- [適切]。返済は借入日の翌月または翌々月の返済希望日からの開始となりますが、在学期間中は元金据え置きで、利息のみの返済とすることができます。

広告

広告