生命保険(全71問中2問目)

No.2

契約者(=保険料負担者)を法人、被保険者を役員とする生命保険契約の保険料の経理処理に関する次の記述のうち、最も適切なものはどれか。なお、各選択肢において、保険契約は2019年7月8日以後に契約したもので、保険期間は3年以上あり、保険料は年払いかつ全期払いであるものとする。2024年1月試験 問12

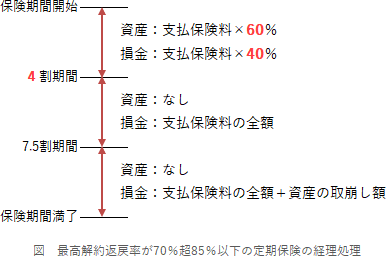

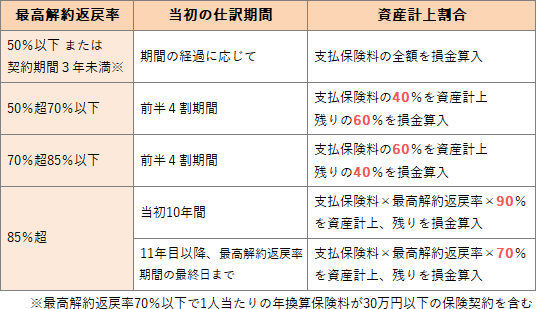

- 死亡保険金受取人を法人とする最高解約返戻率が70%超85%以下の定期保険に加入した場合、保険期間の当初6割相当期間において支払保険料の4割相当額を資産に計上する。

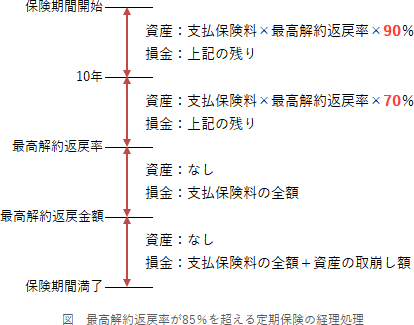

- 死亡保険金受取人を法人とする最高解約返戻率が85%超の定期保険に加入した場合、保険期間の当初6割相当期間の経過後は、支払保険料の全額を損金の額に算入し、資産計上額を残存期間で均等に取り崩して損金の額に算入する。

- 死亡保険金受取人を法人とする最高解約返戻率が50%超70%以下、1人の被保険者につき年換算保険料相当額が100万円の定期保険に加入した場合、支払保険料の全額を損金の額に算入する。

- 死亡保険金受取人を被保険者の遺族、被保険者を特定の役員とする定期保険に加入した場合、支払保険料はその役員に対する給与となる。

広告

正解 4

問題難易度

肢119.1%

肢210.8%

肢38.6%

肢461.5%

肢210.8%

肢38.6%

肢461.5%

分野

科目:B.リスク管理細目:3.生命保険

解説

- 不適切。最高解約返戻率が70%超85%以下の定期保険では、保険期間の当初4割の期間において、支払保険料の6割を資産計上し、残り4割を損金算入する仕訳を行います。その後、当初7.5割期間までは支払保険料の全額を損金に算入し、それ以降は支払保険料の全額と資産の取崩し額を損金算入します。

最高解約返戻率が70%超85%以下である場合、保険期間の開始から4割相当期間においては、当期分支払保険料に6割を乗じた金額は資産に計上し、残額は損金の額に算入する。(2022.1-12-3)

最高解約返戻率が70%超85%以下である場合、保険期間の開始から4割相当期間においては、当期分支払保険料に6割を乗じた金額は資産に計上し、残額は損金の額に算入する。(2022.1-12-3) - 不適切。最高解約返戻率が85%を超える定期保険において、資産計上額の取崩しが始まるのは、解約返戻金額が最も高くなる保険年度が経過した後です。本肢は、2019年7月7日以前に契約した長期平準定期保険の仕訳についての説明です。

- 不適切。最高解約返戻率が70%以下の定期保険のうち、被保険者1人当たりの年間保険料が30万円以下であるものは、その年分に相当する支払保険料の全額をその期の損金に算入できます。本肢は100万円なので、本則どおり4割資産計上、6割損金の仕訳を行います。最高解約返戻率が50%超70%以下で、かつ、年換算保険料相当額が30万円以下の保険に係る保険料を支払った場合、支払保険料の全額を期間の経過に応じて、損金の額に算入する。(2022.1-12-2)

- [適切]。特定の役員・従業員のみを被保険者とし、その被保険者の遺族を受取人とする定期保険に加入した場合、その保険料相当額は当該従業員に対する給与とみなされます(所基通36-31の2)。当該養老保険の満期保険金受取人をX社ではなく被保険者として加入した場合、支払保険料の全額が当該被保険者に対する給与等として取り扱われる。(2022.9-12-3)

広告

広告