生命保険(全71問中43問目)

No.43

生命保険契約の契約者変更、解約に係る調書制度に関する次の記述のうち、最も適切なものはどれか。2018年9月試験 問9

- 2018年1月1日以降に生命保険契約の契約者が死亡し、契約者がその相続人に変更された場合に、当該保険契約の解約返戻金相当額が一定金額を超えるときは、原則として、保険会社等から、既払込保険料総額や変更前の契約者が払い込んだ保険料の金額などが記載された調書が税務署長に提出される。

- 契約者が法人である生命保険契約について、2018年1月1日以降に契約者が個人に変更された場合に、当該保険契約の解約返戻金相当額が一定金額を超えるときは、原則として、保険会社等から、既払込保険料総額や変更前の契約者が払い込んだ保険料の金額などが記載された調書が税務署長に提出される。

- 2018年1月1日以降に生命保険契約の契約者が当該保険契約を解約して解約返戻金を受け取った場合に、その年中に受け取った解約返戻金額が50万円を超えるときは、保険会社等から支払調書が税務署長に提出される。

- 2017年12月31日以前に締結された生命保険契約について、2018年1月1日以降に契約者が当該保険契約を解約して解約返戻金を受け取り、保険会社等から支払調書が税務署長に提出された場合、その支払調書には、当該保険契約の契約締結日から解約日までの間に行われた契約者の変更の回数が記載される。

広告

正解 1

問題難易度

肢142.9%

肢223.2%

肢315.3%

肢418.6%

肢223.2%

肢315.3%

肢418.6%

分野

科目:B.リスク管理細目:3.生命保険

解説

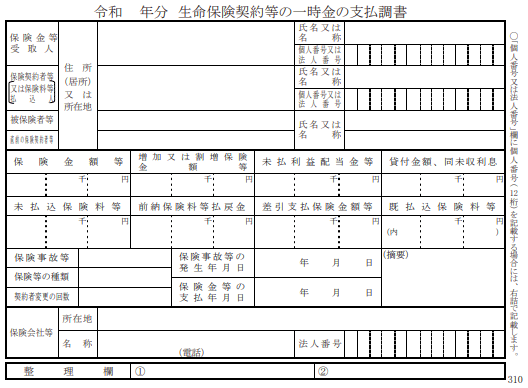

支払調書は、特定の支払いをした事業者が、税務署に対して支払いの事実を報告するために提出する書類です。保険会社にも生命保険契約に関する支払調書の提出が義務付けられていて、支払った保険金や解約返戻金が以下の基準に合致する場合に税務署に支払調書することになっています。

- 1回の支払金額が100万円を超える保険金/解約返戻金を支払う場合

- 年間20万円以上の年金等を支払う場合

- 契約者が相続人に変更された際に解約返戻金相当額が100万円を超えるとき(2018年1月1日より)

- [適切]。2015年(平成27年)に税制改正で「生命保険契約等の一時金の支払調書」に関する提出基準が改正されています。

2017年以前の提出基準は、①1回の支払金額が100万円を超える保険金/解約返戻金を支払う場合、②年間20万円以上の年金等を支払う場合でしたが、2018年以降はこれに「契約者が相続人に変更された際に解約返戻金相当額が100万円を超えるとき」が加わりました。支払調書には、既払込保険料総額や直前の保険契約者が払い込んだ保険料の額等が記載されます。 - 不適切。保険会社から税務署へ支払調書が提出されるのは、死亡により契約者が変更されたときを除き、実際に100万円以上の保険金/解約返戻金が支払われた場合に限られます。法人から個人への名義変更の際には、個人が契約者変更時点の時価(解約返戻金相当額)の支払いを受けたとされますが、実際に解約返戻金が支払われるわけではないので保険会社は支払調書を発行しません。

- 不適切。50万円ではありません。保険会社から契約者等に支払われる一時金について税務署に支払調書が提出されるのは、保険金/解約返戻金等が100万円を超えるときです。

- 不適切。契約締結日からではありません。本肢の説明のとおり「生命保険契約等の一時金の支払調書」には"契約の変更回数"欄がありますが、この回数は改正が適用される2018年(平成30年)1月1日以降に行われた契約者変更の回数を記載することになっています。2017年以前に行われた契約者変更の回数は含みません。

広告

広告