ポートフォリオ運用(全20問中12問目)

No.12

国内ポートフォリオ運用におけるパフォーマンス評価に関する次の記述のうち、最も適切なものはどれか。2019年9月試験 問22

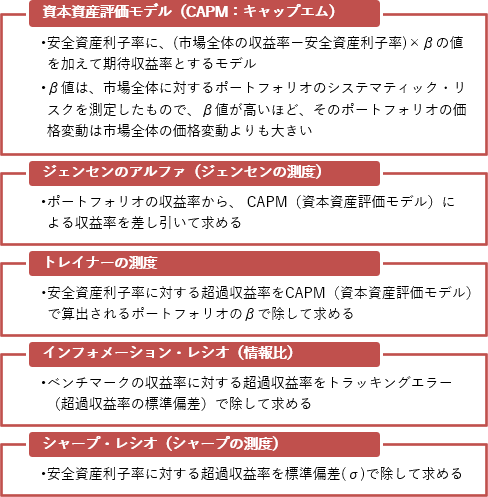

- 資本資産評価モデル(CAPM)におけるβ(ベータ)値は、市場全体に対するポートフォリオのアンシステマティック・リスクを測定した値である。

- トレイナーの測度は、資本資産評価モデル(CAPM)により算出される収益率に対するポートフォリオの超過収益率により、ポートフォリオの運用成果を評価する手法である。

- ジェンセンの測度は、安全資産の収益率に対するポートフォリオの超過収益率をポートフォリオの標準偏差で除したものにより、ポートフォリオの運用成果を評価する手法である。

- インフォメーション・レシオ(情報比)は、ベンチマークの収益率に対するポートフォリオの超過収益率をトラッキングエラー(超過収益率の標準偏差)で除したものにより、ポートフォリオの運用成果を評価する手法である。

広告

正解 4

問題難易度

肢19.0%

肢214.4%

肢313.5%

肢463.1%

肢214.4%

肢313.5%

肢463.1%

分野

科目:C.金融資産運用細目:9.ポートフォリオ運用

解説

ポートフォリオ運用におけるパフォーマンス評価で問われる5つの手法について押さえて覚えておきましょう。

- 不適切。β値は、ポートフォリオ分散によって消去できない市場全体のリスク(システマティック・リスク)を測定したものです。アンシステマティック・リスクは分散投資によって低減されるリスクを示すので誤りです。資本資産評価モデル(CAPM)におけるβ値は、市場全体の動向と資産の動向との相関関係を示し、システマティック・リスクを表す指標である。(2023.9-21-2)資本資産評価モデル(CAPM)におけるβ(ベータ)値は、市場全体に対するポートフォリオのアンシステマティック・リスクを測定した値である。(2019.1-21-2)

- 不適切。トレイナーの測度は、安全資産利子率に対するポートフォリオの超過収益率を資本資産評価モデル(CAPM)のβ値で除して求めます。本肢は、ジェンセンの測度について説明した文です。資本資産評価モデル(CAPM)によれば、同じ市場を対象とする2つのポートフォリオを比較した場合、β値が大きいポートフォリオのほうが、市場全体の変動の影響をより大きく受けるため、価格変動は大きくなる。(2023.9-21-4)資本資産評価モデル(CAPM)によれば、同じ市場を対象とする2つのポートフォリオを比較した場合、β(ベータ)値が大きいポートフォリオのほうが、市場全体の変動の影響をより大きく受けるため、ポートフォリオのリスクが高いといえる。(2019.1-21-4)

- 不適切。ジェンセンの測度は、ポートフォリオの期待収益率から資本資産評価モデル(CAPM)の期待収益率を差し引いた値で評価します。本肢は、シャープレシオについて説明した文です。

- [適切]。インフォメーション・レシオ(情報比)は以下の算式で求めます。

ベンチマークの収益率に対するポートフォリオの超過収益率トラッキングエラー(超過収益率の標準偏差)トレイナーの測度は、ベンチマークに対するポートフォリオの超過収益率を、トラッキングエラー(超過収益率の標準偏差)で除して求める。(2016.1-21-a)

広告

広告