- HOME

- タックスプランニング

- 法人税

- No.40

法人税(全60問中40問目)

No.40

「給与等の支給額が増加した場合の法人税額の特別控除(以下、「賃上げ促進税制」という)」に関する次の記述のうち、最も適切なものはどれか。なお、各選択肢において、適用を受けようとする法人は中小企業者等であるものとし、ほかに必要とされる要件等はすべて満たしているものとする。2018年1月試験 問30

- 賃上げ促進税制の適用を受けるためには、適用事業年度および前事業年度において事業主都合による離職をした雇用者がいないことが要件の1つとされている。

- 2023年4月1日以後に開始する事業年度において、賃上げ促進税制の適用を受けるためには、基準年度の給与総額と比べて、適用年度において一定割合増加していることが要件の1つとされている。

- 2023年4月1日以後に開始する事業年度において、賃上げ促進税制の適用を受けるためには、雇用者給与等支給額が前事業年度の雇用者給与等支給額と比較して1.5%以上増加していなければならない。

- 2023年4月1日以後に開始する事業年度において、賃上げ促進税制の適用を受けることによる税額控除額は、最大で雇用者給与等支給額から比較雇用者給与等支給額を控除した金額の20%相当額となる。

広告

正解 3

問題難易度

肢17.1%

肢221.4%

肢358.6%

肢412.9%

肢221.4%

肢358.6%

肢412.9%

分野

科目:D.タックスプランニング細目:10.法人税

解説

- 不適切。賃上げ促進税制では、雇用者数の増加は要件となっていません。全事業年度に事業主都合による退職者がゼロであることが適用要件となっているのは「雇用促進税制」です。

- 不適切。2018年(平成30年)度の改正により、基準年度からの給与等支給額の増加割合の比較は廃止となりました。現行制度では単純に前年度の給与額と比較したときの増加割合で判断します。なお、従来の制度では基準年度(H24年度)と比較したとき、H27.3.31以前については2%、H27.4.1~H28.3.31までは3%、H28.4.1~H30.3.31までは5%の増加が求められていました。2023年4月1日以後に開始する事業年度において賃上げ促進税制の適用を受けるためには、基準年度の給与総額と比べて、適用年度において一定割合増加していることが要件の1つとされている。(2017.1-30-2)本制度の適用を受けるためには、2023年4月1日以後に開始する事業年度においては、基準事業年度と比較して、雇用者給与等支給額を3%以上増加させることが要件となる。(2014.9-32-3)

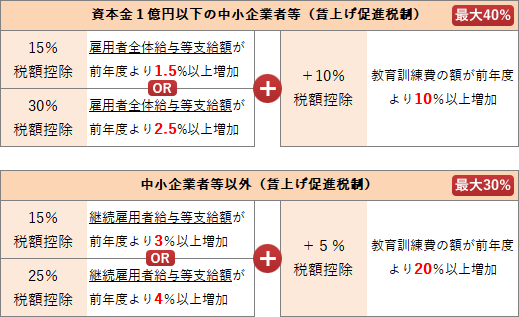

- [適切]。中小企業向け賃上げ促進税制は、雇用者給与等支給額(国内雇用者に対する一年間の給与等支給額)が前事業年度の雇用者給与等支給額と比較して1.5%以上増加していることが基本的な適用要件となっています。本制度の適用を受けるためには、雇用者全体に対する給与等支給額が、前事業年度と比較して1.5%以上増加していることが要件となる。(2014.9-32-4)

- 不適切。中小企業者等が所定の要件を満たした場合、最大で前事業年度からの給与増加額の40%が法人税から税額控除されます。ただし、控除限度額は法人税額の20%が限度です。中小企業者が賃上げ促進税制の適用を受ける場合の税額控除限度額は、雇用者給与等支給額から比較雇用者給与等支給額を控除した金額の20%相当額となる。(2017.1-30-3)

広告

広告