会社・役員間及び会社間の税務(全8問中3問目)

No.3

株式を100%保有する関係にある内国法人の親法人と子法人間の取引において適用されるグループ法人税制(完全支配関係にある法人を対象とした税制)に関する次の記述のうち、最も不適切なものはどれか。2019年9月試験 問32

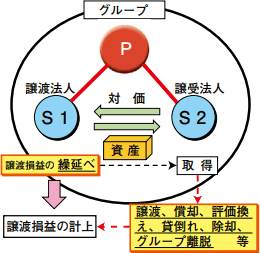

- 親法人による完全支配関係がある子法人が保有する譲渡損益調整資産を親法人に対して時価で移転した場合、その譲渡損益は、親法人がその資産をグループ外の法人等に譲渡したときに、親法人において計上する。

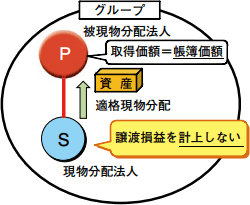

- 親法人による完全支配関係がある子法人が親法人に対して適格現物分配を行った場合には、その直前の帳簿価額により譲渡したものとされ、譲渡損益の計上が繰り延べられる。

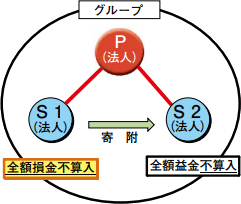

- 親法人による完全支配関係がある子法人が親法人から寄附金を受け取った場合、親法人では支払った寄附金の額の全額が損金不算入となり、子法人では受け取った寄附金の額の全額が益金不算入となる。

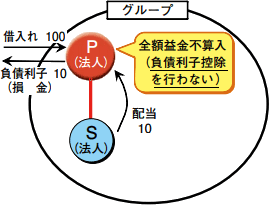

- 親法人が完全支配関係がある子法人からその子法人の株式に係る配当等を受け取った場合、負債利子控除はなく、受け取った配当等の額の全額が益金不算入となる。

広告

正解 1

問題難易度

肢150.7%

肢220.2%

肢316.7%

肢412.4%

肢220.2%

肢316.7%

肢412.4%

分野

科目:D.タックスプランニング細目:14.会社・役員間及び会社間の税務

解説

- [不適切]。譲渡損益調整資産とは、譲渡直前の帳簿価額1,000万円以上の土地、固定資産、売買目的の有価証券、金銭債権および繰延資産などです。

完全支配関係のある内国法人間で譲渡損益調整資産の譲渡があった場合、その資産譲渡の損益は税務上繰り延べられ、その資産がグループ外の法人に譲渡される等の事由が生じたときに、譲渡した側の法人において損益を計上します。譲受側の法人ではありません。よって、本肢のケースだと親法人がその資産をグループ外に譲渡した際に、子法人の譲渡損益として計上することになります(法人税法61条の13)。

- 適切。現物分配とは、法人がその株主に対して"剰余金の配当"または"みなし配当事由"により金銭以外の資産を交付することを言います。完全支配関係のある内国法人間で現物分配があった場合、現物分配を受けた法人においては、分配された資産の取得価額は現物分配法人の帳簿価額を引き継ぎ、現物分配を受けたことによる利益は益金の額に算入されません(法人税法62条の5第3項)。

- 適切。完全支配関係にある他の内国法人に対して支出した寄附金は全額損金不算入となります(法人税法37条2項)。また、その寄附金を受領した法人においては、その受贈益は全額益金不算入となります(法人税法25条の2)。

同一の個人が発行済株式の全部を保有するA社とB社において、A社がB社に寄附金を支払った場合、A社では支払った寄附金の額の全額が損金不算入となり、B社では受け取った寄附金の額の全額が益金不算入となる。(2017.1-33-1)

同一の個人が発行済株式の全部を保有するA社とB社において、A社がB社に寄附金を支払った場合、A社では支払った寄附金の額の全額が損金不算入となり、B社では受け取った寄附金の額の全額が益金不算入となる。(2017.1-33-1) - 適切。法人税では受取配当金の二重課税を防止するため、申告書への記載によって受取配当金の一部が益金不算入となります。完全支配関係にある内国法人間で配当等の受取があった場合には、受け取った配当金の全額が益金不算入となります。負債利子控除の適用もありません(法人税法23条4項)。

E社とE社が発行済株式の全部を保有するF社において、E社がF社から当該株式に係る配当等を受け取った場合、負債利子控除はなく、受け取った配当等の額の全額が益金不算入となる。(2017.1-33-3)

E社とE社が発行済株式の全部を保有するF社において、E社がF社から当該株式に係る配当等を受け取った場合、負債利子控除はなく、受け取った配当等の額の全額が益金不算入となる。(2017.1-33-3)

広告

広告