所得税の仕組み(全11問中6問目)

No.6

所得税の非課税所得に関する次の記述のうち、最も適切なものはどれか。2021年9月試験 問25

- 自転車を利用して通勤している給与所得者に対し、勤務先から通常の給与に加算して支払われるべき通勤手当は、片道の通勤距離に応じて、非課税限度額が定められている。

- 雇用保険法により失業等給付として支給を受ける金銭のうち、基本手当や傷病手当等の求職者給付は非課税とされるが、高年齢雇用継続基本給付金や高年齢再就職給付金等の雇用継続給付は課税の対象となる。

- 生命保険契約の収入保障特約において、当該年金受給権を相続により取得した相続人が受け取る毎年の年金額は、その全額が非課税とされる。

- 地方公共団体に寄附(ふるさと納税)をした者が、寄附に対する謝礼として受け取った返礼品に係る経済的利益は、当該経済的利益が寄附金の額の3割以下であるときは非課税とされる。

広告

正解 1

問題難易度

肢153.3%

肢217.2%

肢313.8%

肢415.7%

肢217.2%

肢313.8%

肢415.7%

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

- [適切]。マイカー・自転車通勤者の通勤手当非課税となる1か月当たりの限度額は、片道の通勤距離に応じて、非課税限度額が定められています。具体的には、片道2㎞以上10km未満の4,200円から片道55km以上の31,600円まで7区分です(所得税法令20条の2第2号)。有料道路を使用せずに自動車で通勤している給与所得者に対し、勤務先から通常の給与に加算して支払われる通勤手当は、1カ月当たり最大で15万円までが非課税とされる。(2023.5-25-1)交通機関を利用して通勤している給与所得者に対し、勤務先から通常の給与に加算して支払われるべき通勤手当は、合理的な運賃等の額で、月額15万円を上限に非課税とされる。(2019.5-25-1)

- 不適切。基本手当や高年齢雇用継続基本給付金などの雇用保険から支給を受ける金銭や健康保険から受ける金銭は、その全額が非課税となります(雇用保険法12条)。

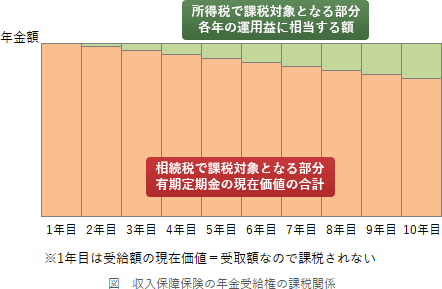

- 不適切。収入保障保険の年金受給権は、相続段階において将来受け取る年金の総額を現在価値に割り引いた 価額に対して相続税が課されます。2年目以降に受け取る年金は、相続税により課税対象となった以外の部分(運用益部分)に対して雑所得として所得税が課税されます。

生命保険契約の収入保障特約において、当該年金受給権を相続により取得した相続人が受け取る毎年の年金額は、その全額が非課税とされる。(2023.5-25-3)

生命保険契約の収入保障特約において、当該年金受給権を相続により取得した相続人が受け取る毎年の年金額は、その全額が非課税とされる。(2023.5-25-3) - 不適切。ふるさと納税は、受け取った返礼品は一時所得として課税対象となります。ただし、一時所得には最高50万円の特別控除があるため、一時所得の合計が50万円を超えなければ税額はゼロとなります。なお、法改正により2019年6月から還元率は3割以下に制限されていますが、これと課税関係は無関係です。地方公共団体に寄附(ふるさと納税)をした者が、寄附に対する謝礼として受け取った返礼品に係る経済的利益は、当該経済的利益が寄附金の額の3割以下であるときは非課税とされる。(2023.5-25-4)地方公共団体に寄附(ふるさと納税)をした者が、寄附に対する謝礼として受け取った返礼品に係る経済的利益は、その返礼割合が3割以下であれば非課税とされる。(2019.5-25-3)

広告

広告