各種所得の内容(全41問中29問目)

No.29

居住者に係る所得税の給与所得および退職所得に関する次の記述のうち、最も不適切なものはどれか。2017年9月試験 問26

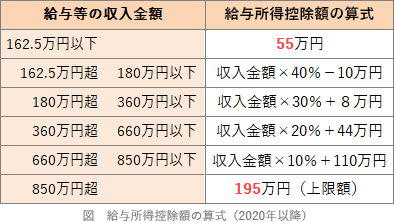

- 2023年中の給与等の収入金額が850万円を超える場合、2023年分の所得税の給与所得の金額の計算における給与所得控除額は195万円となる。

- 給与所得者の特定支出の控除の特例の対象となる特定支出に含めることができる研修費、資格取得費、図書費、衣服費、交際費等は、職務の遂行に直接必要なものとして給与等の支払者により証明がされたもので、その合計額が65万円までの支出に限られる。

- 勤続年数が20年以下の納税者が受け取った退職金に係る退職所得の金額の計算における退職所得控除額は、障害者になったことに直接基因した退職でない場合、「40万円×勤続年数」の算式により計算した金額であり、当該金額が80万円に満たない場合には80万円となる。

- 退職金の支払を受ける時までに「退職所得の受給に関する申告書」を支払者に提出しなかった場合、退職手当等の金額に20.42%の税率を乗じて計算した金額に相当する税額が源泉徴収される。

広告

正解 2

問題難易度

肢19.9%

肢263.6%

肢317.0%

肢49.5%

肢263.6%

肢317.0%

肢49.5%

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

- 適切。2020年(令和2年)以降、給与所得控除の控除額は、給与収入850万円以上の人に適用される195万円が最高になっています。

2023年中に65歳以上の納税者が受け取った老齢基礎年金の額が78万円である場合、2023年分の所得税において公的年金等に係る雑所得の金額は算出されない。(2021.9-26-4)2023年中に65歳以上の納税者が受け取った障害基礎年金の額が78万円、老齢厚生年金の額が90万円である場合、2023年分の所得税において公的年金等に係る雑所得の金額は算出されない。(2019.9-26-4)

2023年中に65歳以上の納税者が受け取った老齢基礎年金の額が78万円である場合、2023年分の所得税において公的年金等に係る雑所得の金額は算出されない。(2021.9-26-4)2023年中に65歳以上の納税者が受け取った障害基礎年金の額が78万円、老齢厚生年金の額が90万円である場合、2023年分の所得税において公的年金等に係る雑所得の金額は算出されない。(2019.9-26-4) - [不適切]。給与所得者の特定支出控除は、特定支出がその年の給与所得控除額の1/2を超える場合に、その超える額を給与所得の金額から控除できる制度です。

基本的に特定支出には限度額はなく、特定支出のうち職務の遂行に直接必要な勤務必要経費(図書費、衣服費、交際費等)についてのみ65万円の上限が設定されています。職務に直接必要となる研修費および資格取得費には上限が設定されていないので、本肢は誤りとなります。給与所得者の特定支出の控除の特例の対象となる特定支出には、転任に伴う転居や単身赴任者の帰宅等のために通常必要とされる支出のほか、職務の遂行に直接必要な資格を取得するための支出も含まれる。(2016.9-26-4) - 適切。勤続年数が20年以下の人の退職所得控除額は「40万円×勤続年数」で計算します。ただし、算出額が80万円未満の場合には80万円となります。なお、障害者になったことが直接の原因で退職した場合には、退職所得控除額に100万円が加算されます。

- 適切。「退職所得の受給に関する申告書」の提出がなかった場合、退職手当等の金額から「所得税20%+復興特別所得税0.42%=20.42%」が源泉徴収された額が支払われます。この場合、後から自分で確定申告を行って税額を精算することになります。会社員のBさん(65歳)は、退職金の支払を受ける時までに退職所得の受給に関する申告書を支払者に提出した。この場合、その支払われる退職手当等の金額に20.42%の税率を乗じて計算した金額に相当する税額が源泉徴収されるが、確定申告をすることにより、当該税額を精算することができる。(2022.1-26-2)退職金の支払を受けるときまでに「退職所得の受給に関する申告書」を支払者に提出しなかった場合、退職手当等の収入金額から退職所得控除額を控除した残額の2分の1相当額に対して20.42%の税率による源泉徴収が行われる。(2016.9-27-4)退職一時金の支払を受ける従業員が「退職所得の受給に関する申告書」を提出しない場合には、退職一時金の収入金額に対して20.42%を乗じた所得税および復興特別所得税を源泉徴収する。(2014.9-26-2)

広告

広告