所得控除(全28問中4問目)

No.4

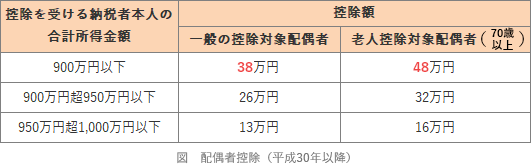

居住者に係る所得税の所得控除に関する次の記述のうち、適切なものはいくつあるか。なお、年齢はその年の12月31日現在の年齢であるものとする。また、記載のない事項については考慮しないものとする。- Aさん(納税者)の合計所得金額が700万円で、控除対象配偶者である妻Bさん(71歳)がいる場合、配偶者控除の額は48万円である。

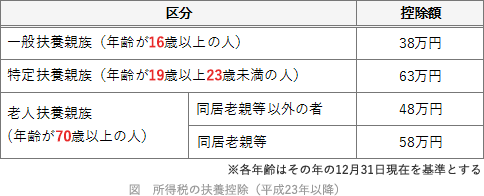

- Cさん(納税者)およびCさんの配偶者が、控除対象扶養親族であるCさんの父Dさん(74歳)と同居していない場合、扶養控除の額は38万円である。

- Eさん(納税者)が、控除対象扶養親族である義母Fさん(70歳、Eさんの配偶者の母)と同居している場合、扶養控除の額は58万円である。

2022年9月試験 問29

- 1つ

- 2つ

- 3つ

- 0(なし)

広告

正解 2

問題難易度

肢129.4%

肢260.0%

肢36.1%

肢44.5%

肢260.0%

肢36.1%

肢44.5%

分野

科目:D.タックスプランニング細目:5.所得控除

解説

- 適切。配偶者控除の金額は、納税者の合計所得金額と配偶者の年齢により以下のとおりに区分されます。妻Bさんは70歳以上の老人控除対象配偶者に該当し、Aさんの合計所得金額は900万円以下なので、控除額は48万円です。

納税者の合計所得金額が1,000万円を超えている場合、配偶者の合計所得金額の多寡にかかわらず、配偶者控除および配偶者特別控除は適用されない。(2024.1-28-1)合計所得金額が1,000万円を超える納税者は、配偶者の合計所得金額の多寡にかかわらず、配偶者控除および配偶者特別控除のいずれの適用も受けることができない。(2022.5-28-1)合計所得金額が1,000万円を超える納税者は、配偶者の合計所得金額の多寡にかかわらず、配偶者控除および配偶者特別控除のいずれの適用も受けることができない。(2021.5-28-a)納税者の合計所得金額が1,000万円を超えている場合は、配偶者の合計所得金額の多寡にかかわらず、配偶者控除および配偶者特別控除のいずれの適用も受けることはできない。(2019.1-28-2)配偶者特別控除の控除額は、納税者の合計所得金額、配偶者の合計所得金額、配偶者の年齢に応じて異なる。(2018.9-27-3)納税者の合計所得金額が1,000万円を超えている場合は、配偶者の合計所得金額の多寡にかかわらず、配偶者控除および配偶者特別控除のいずれの適用も受けることはできない。(2018.9-27-4)年齢が45歳の配偶者で、その者の合計所得金額が48万円以下の者は、控除対象配偶者に該当し、納税者本人の合計所得金額900万円以下の場合は、配偶者控除の額は38万円である。(2015.1-29-1)納税者本人の合計所得金額が900万円を超える場合は、生計を一にする配偶者の合計所得金額の多寡にかかわらず、配偶者控除の適用を受けることができない。(2015.1-29-4)

納税者の合計所得金額が1,000万円を超えている場合、配偶者の合計所得金額の多寡にかかわらず、配偶者控除および配偶者特別控除は適用されない。(2024.1-28-1)合計所得金額が1,000万円を超える納税者は、配偶者の合計所得金額の多寡にかかわらず、配偶者控除および配偶者特別控除のいずれの適用も受けることができない。(2022.5-28-1)合計所得金額が1,000万円を超える納税者は、配偶者の合計所得金額の多寡にかかわらず、配偶者控除および配偶者特別控除のいずれの適用も受けることができない。(2021.5-28-a)納税者の合計所得金額が1,000万円を超えている場合は、配偶者の合計所得金額の多寡にかかわらず、配偶者控除および配偶者特別控除のいずれの適用も受けることはできない。(2019.1-28-2)配偶者特別控除の控除額は、納税者の合計所得金額、配偶者の合計所得金額、配偶者の年齢に応じて異なる。(2018.9-27-3)納税者の合計所得金額が1,000万円を超えている場合は、配偶者の合計所得金額の多寡にかかわらず、配偶者控除および配偶者特別控除のいずれの適用も受けることはできない。(2018.9-27-4)年齢が45歳の配偶者で、その者の合計所得金額が48万円以下の者は、控除対象配偶者に該当し、納税者本人の合計所得金額900万円以下の場合は、配偶者控除の額は38万円である。(2015.1-29-1)納税者本人の合計所得金額が900万円を超える場合は、生計を一にする配偶者の合計所得金額の多寡にかかわらず、配偶者控除の適用を受けることができない。(2015.1-29-4) - 不適切。扶養控除の金額は、以下のとおりに区分されます。70歳以上の扶養親族は老人扶養親族となります。父Dさんは同居していないので同居老親等には該当せず、控除額は48万円です。

- 適切。納税者または配偶者の直系尊属である70歳以上の扶養親族で、同居を常況としている場合には同居老親等となります。母Fさんは70歳以上、配偶者の直系尊属、同居という条件を満たすので同居老親等となり、控除額は58万円です。

広告

広告