税額控除(全14問中2問目)

No.2

居住者に係る所得税の配当控除に関する次の記述のうち、最も不適切なものはどれか。なお、記載のない事項については考慮しないものとする。2023年9月試験 問27

- 公募株式投資信託の分配金に係る配当所得は、確定申告により総合課税を選択することで、配当控除の適用を受けることができる。

- 配当控除の控除額を計算する際の配当所得の金額は、株式等を取得するために要した負債の利子がある場合、配当金額から当該負債の利子の額を控除した金額である。

- 配当控除の控除額を計算する際の配当所得の金額は、配当所得の金額が他の所得の金額と損益通算される場合、損益通算する前の配当所得の金額となる。

- 課税総所得金額が1,000万円を超える場合、配当控除の控除額は、当該配当所得の金額のうち、当該課税総所得金額から1,000万円を控除した金額に達するまでの金額については10%を、その他の金額については5%をそれぞれ乗じて計算した金額の合計額となる。

広告

正解 4

問題難易度

肢114.6%

肢217.3%

肢320.0%

肢448.1%

肢217.3%

肢320.0%

肢448.1%

分野

科目:D.タックスプランニング細目:6.税額控除

解説

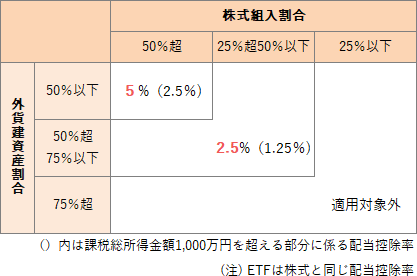

- 適切。公募株式投資信託の分配金に係る配当所得は、総合課税と申告分離課税のいずれかを選択することが可能で、総合課税を選択すれば配当控除の適用を受けることができます。なお、株式投資信託の配当控除率は、外貨建資産割合と株式組入割合により下の表のように異なります。

J-REIT(不動産投資信託)の分配金に係る配当所得については、確定申告により総合課税を選択することにより、配当控除の適用を受けることができる。(2018.9-28-1)内国法人から支払を受ける非上場株式の配当に係る配当所得については、確定申告により総合課税を選択したとしても、配当控除の適用を受けることはできない。(2018.9-28-2)

J-REIT(不動産投資信託)の分配金に係る配当所得については、確定申告により総合課税を選択することにより、配当控除の適用を受けることができる。(2018.9-28-1)内国法人から支払を受ける非上場株式の配当に係る配当所得については、確定申告により総合課税を選択したとしても、配当控除の適用を受けることはできない。(2018.9-28-2) - 適切。配当所得について確定申告を選択した場合には、配当所得を生むべき元本を取得するために要した借入金の利子を控除することができます。配当所得の金額は「配当額-負債の利子」で算出され、配当控除額のベースとなる配当所得の金額にもこの負債の利子を控除した後の金額を使います。負債利子の控除前の額が基準となれば、利子1億円の借入をして、1億円の配当を得るなどで簡単に節税ができてしまうので当然と言えば当然です。

【参考】投資益が借入利息を上回ることを期待して、借入金により投資をすることがあるので、配当所得では借入金の利子を経費として控除することが認められています。 - 適切。総所得金額の計算にあたり、配当所得が他の所得と損益通算されることになっても、配当控除額の計算では損益通算前の配当所得の金額を使います。総所得金額の計算にあたって配当所得の金額と他の所得の金額を損益通算していた場合であっても、配当控除の控除額を計算する際の配当所得の金額は、損益通算する前の配当所得の金額によることとなる。(2018.9-28-4)

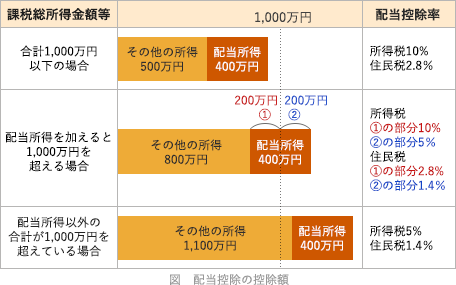

- [不適切]。10%と5%の適用される部分の説明が逆です。配当所得の控除額は、課税総所得金額から1,000万円を控除した金額に達するまでの金額については5%、その他の金額については10%を乗じて得た額です。

例えば、課税総所得金額1,050万円(うち、配当所得200万円)だった場合、1,050万円から1,000万円を控除した部分(50万円)は5%の控除率、残りの150万円部分は10%の控除率ということです。

広告

広告