- HOME

- 不動産

- 不動産の譲渡に係る税金

- No.30

不動産の譲渡に係る税金(全36問中30問目)

No.30

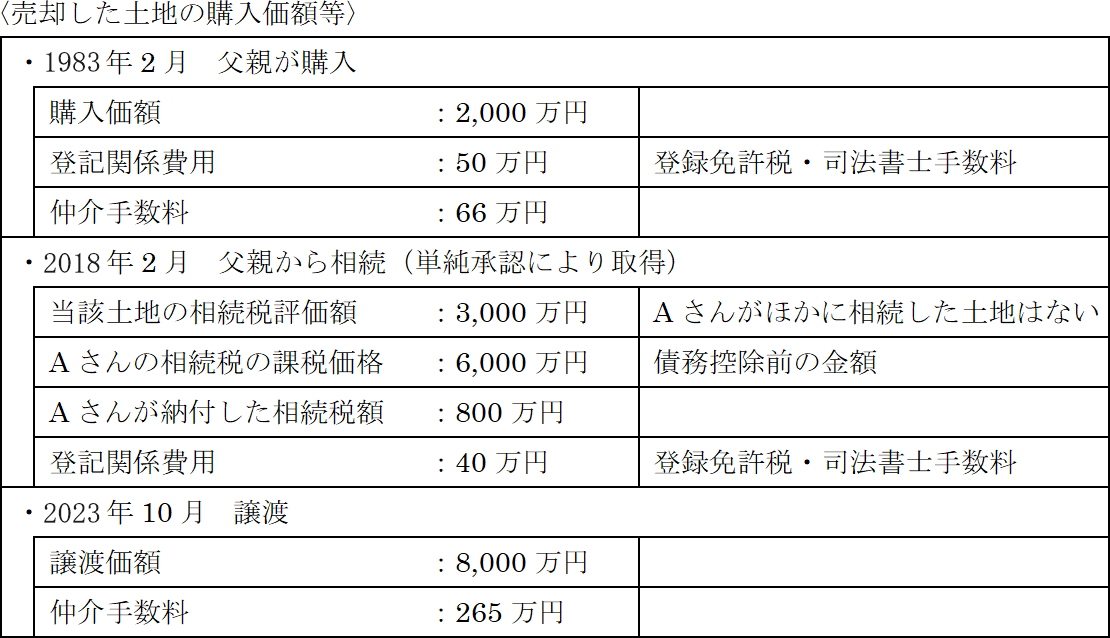

Aさんは、2018年2月に死亡した父親から相続により取得した自宅の建物とその敷地を2023年10月に売却した。Aさんが売却した自宅の敷地である土地に係る購入価額等が下記のとおりであった場合、当該土地に係る譲渡所得の金額の計算上の取得費として、次のうち最も適切なものはどれか。なお、取得費はできるだけ多額になるように計算すること。

2016年1月試験 問39

- 2,116万円

- 2,156万円

- 2,516万円

- 3,040万円

広告

正解 2

問題難易度

肢123.8%

肢243.3%

肢326.7%

肢46.2%

肢243.3%

肢326.7%

肢46.2%

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

相続(限定承認を除く)や贈与により財産を取得したときは、被相続人や贈与者の取得時期と取得価額がそのまま取得した相続人や受贈者に引き継がれます。このため、譲渡所得計算上の取得費は、父親の購入価額がベースとなります。本問では、父親が購入したときの取得費が「2,000万円+50万円+66万円=2,116万円」、相続人や受贈者が財産の取得の際に支払った登記費用や不動産取得税の金額も取得費に含めるので、2,116万円に登記関係費用を加えた「2,116万円+40万円=2,156万円」が取得費となります。

相続により取得した財産を譲渡したということなので、相続税額のうち譲渡した資産に関する部分を取得費に加算する「取得費加算の特例」が頭に浮かびますが、本特例は、相続税の申告期限から3年を経過するまでに行われた譲渡が対象なので、相続から5年後の譲渡である本問では適用を受けることはできません。

したがって[2]が正解です。

広告

広告