不動産の賃貸(全4問中2問目)

No.2

借地権の設定に際して権利金を支払う取引上の慣行のある地域において、賃貸マンションおよび敷地である甲土地を所有しているAさんは、不動産管理会社の設立を検討している。Aさんが、設立した不動産管理会社に対して、賃貸マンションの建物を売買により移転し、甲土地を貸し付けた場合、「土地の無償返還に関する届出書」に関する次の記述のうち、最も適切なものはどれか。2018年9月試験 問41

- 不動産管理会社が、権利金や地代を支払わず、甲土地を使用貸借契約により借り受けた場合は、「土地の無償返還に関する届出書」を提出しなくても、不動産管理会社に対して借地権が認定課税されることはない。

- 不動産管理会社が、権利金や地代を支払わず、甲土地を使用貸借契約により借り受け、「土地の無償返還に関する届出書」を提出した場合において、Aさんに相続が開始したときは、相続税額の計算上、甲土地の価額は「自用地価額×80%」の算式により評価される。

- 不動産管理会社が、権利金を支払わず、甲土地を通常の地代による賃貸借契約により借り受け、「土地の無償返還に関する届出書」を提出した場合において、Aさんに相続が開始したときは、相続税額の計算上、甲土地の価額は「自用地価額×(1-借地権割合)」の算式により評価される。

- 不動産管理会社が、権利金を支払わず、甲土地を通常の地代による賃貸借契約により借り受け、「土地の無償返還に関する届出書」を提出した場合において、Aさんに相続が開始したときは、相続税額の計算上、所定の要件を満たせば、甲土地は「小規模宅地等についての相続税の課税価格の計算の特例」の対象となる。

広告

正解 4

問題難易度

肢15.2%

肢229.3%

肢323.2%

肢442.3%

肢229.3%

肢323.2%

肢442.3%

分野

科目:E.不動産細目:6.不動産の賃貸

解説

- 不適切。他人に土地を使用させる権利(賃貸借契約や使用貸借契約)を設定する場合、借地権設定の見返りとして権利金を支払うことが多いです。この権利金の支払いもないまま権利設定があった場合には、権利金相当をタダでもらったと考えて、借りた側に権利金の認定課税が行われます。

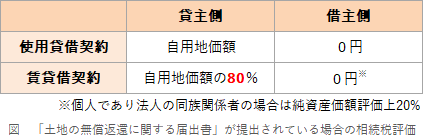

「土地の無償返還に関する届出書」は、少なくとも一方が法人である借地権の設定等で、将来借地人等がその土地を無償で返還することが契約で定められている場合に、これを税務署に届け出る手続きです。この届出を行うと借地権の認定課税を避けられる効果があります。 - 不適切。「土地の無償返還に関する届出書」が提出されている土地は、その設定契約が使用貸借であるか賃貸借であるかによって相続税評価額が変わります。本肢は使用貸借契約ですから、貸主であるAさん側は「自用地価額」で評価します。

- 不適切。賃貸借契約では「土地の無償返還に関する届出書」を提出し、通常の地代(固定資産税の2~3倍)を支払うことにより借地権の認定課税を避けられます。賃貸借契約に係る「土地の無償返還に関する届出書」が提出されている土地は、貸主側が自用地価額の80%、借主側は0円で評価します。したがって、貸主であるAさん側は「自用地価額×80%」で評価します。

- [適切]。小規模宅地等の評価減の特例には「特定同族会社事業用宅地等」という区分があり、一定の役員が同族会社に事業用の土地を貸していた場合に適用を受けられます。「特定同族会社事業用宅地等」として適用を受けるには、賃貸借であり同族会社から役員に対して相当の対価が支払われている必要があります(使用貸借はNG)。したがって、本肢のように「土地の無償返還に関する届出書」を提出していても通常の地代があれば、小規模宅地等の評価減の特例を受けられます。

広告

広告