相続と税金(全56問中47問目)

No.47

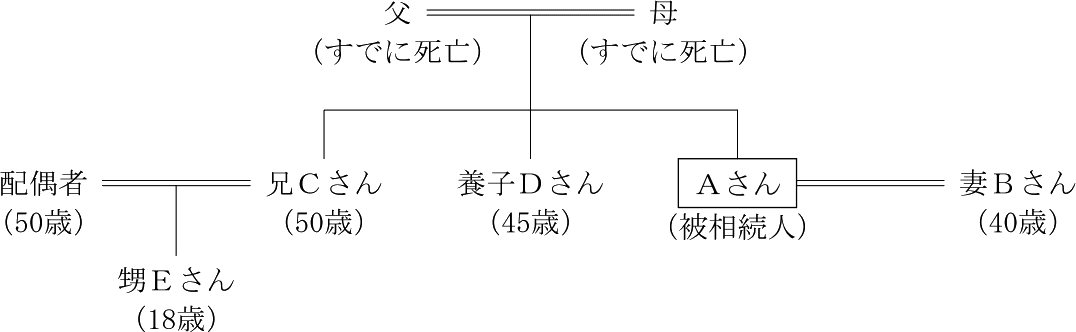

2023年8月に死亡したAさんの相続に関する次の記述のうち、最も不適切なものはどれか。なお、Aさんの親族関係は以下のとおりである。また、妻Bさん、兄Cさん、養子Dさん(亡父母の普通養子)、甥EさんはAさんから相続または遺贈により財産を取得しており、いずれも相続税額が算出されるものとする。

2015年9月試験 問47

- Aさんの相続における相続税額の計算上の遺産に係る基礎控除額は、4,800万円である。

- 兄Cさんの法定相続分は、8分の1である。

- 養子Dさんは、Aさんの一親等の血族ではないため、相続税額の計算上、相続税額の2割加算の対象になる。

- 甥Eさんは、18歳未満であるため、相続税額の計算上、未成年者控除の適用を受けることができる。

広告

正解 4

問題難易度

肢18.7%

肢210.5%

肢315.1%

肢465.7%

肢210.5%

肢315.1%

肢465.7%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

まず法定相続人の組合せを考えます。

第1順位に当たる子、第2順位に当たる直系尊属がないので、第3順位の兄弟姉妹が配偶者である妻Bさんとともに法定相続人となります。Aさんの兄弟姉妹は、兄Cさん、養子Dさんの2人なので、法定相続人は妻Bさんを含めて3人となります。

第1順位に当たる子、第2順位に当たる直系尊属がないので、第3順位の兄弟姉妹が配偶者である妻Bさんとともに法定相続人となります。Aさんの兄弟姉妹は、兄Cさん、養子Dさんの2人なので、法定相続人は妻Bさんを含めて3人となります。

- 適切。遺産に係る基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。特にヒッカケもなくそのまま計算するだけです。よって、「3,000万円+600万円×3人=4,800万円」が適切です。

- 適切。法定相続人が配偶者と兄弟姉妹の場合の法定相続分は、配偶者3/4、兄弟姉妹1/4です。兄弟姉妹は兄Cさん、養子Dさんの2人で1/2ずつ分けると「1/4×1/2=1/8」です。

- 適切。2割加算の対象となるのは、被相続人の配偶者・父母・子以外の人です。具体的には、孫、兄弟姉妹、祖父母等が2割加算の対象となります。養子Dさんは被相続人Aさんから見て兄弟姉妹なので、2割加算の対象です。

- [不適切]。未成年者控除は、以下の適用要件を満たす人の相続税額から「(18-年齢)※×10万円」を控除できる規定です(※1年未満の期間があるときは切り上げて1年)。

- 日本国内に住所がある人

- 相続や遺贈で財産を取得したときに18歳未満である人

- 法定相続人であること

※相続の放棄があった場合には、その放棄がなかったものとしたときの相続人であること

広告

広告