生命保険(全71問中36問目)

No.36

会社員のAさんが2023年中に払い込んだ生命保険の保険料が下記のとおりである場合、Aさんの2023年分の所得税における生命保険料控除の最大控除額として、次のうち最も適切なものはどれか。なお、個人年金保険料税制適格特約以外の特約および配当はないものとし、記載のない事項については考慮しないものとする。

2019年9月試験 問13

- 9万円

- 10万円

- 11万円

- 12万円

広告

正解 1

問題難易度

肢162.1%

肢210.0%

肢36.4%

肢421.5%

肢210.0%

肢36.4%

肢421.5%

分野

科目:B.リスク管理細目:3.生命保険

解説

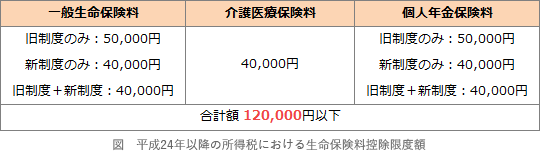

生命保険料控除は、2012年(平成24年)1月1日を境に新制度と旧制度に区分され、それぞれ異なる方法で計算します。新制度と旧制度の生命保険料が混在する場合の限度額は以下のようになっています。

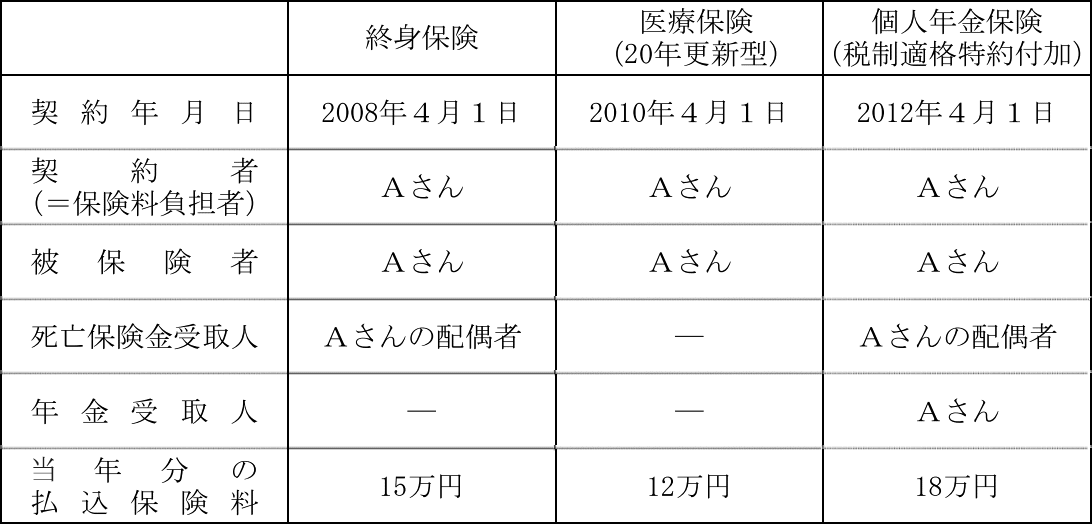

本問の契約状況を見ると、終身保険と医療保険が旧制度の契約、個人年金保険が新制度の契約とわかります。旧制度では一般生命保険料と介護医療保険料の区別がないため、終身保険と医療保険を合算した27万円の支払保険料で、5万円(限度額)の一般保険料控除となります。個人年金保険は新制度で支払保険料が8万円以上なので、4万円(限度額)の個人年金保険控除となります。

よって、生命保険料控除の最大控除額は、

5万円+4万円=9万円

したがって[1]が正解です。

広告

広告