生命保険(全71問中49問目)

No.49

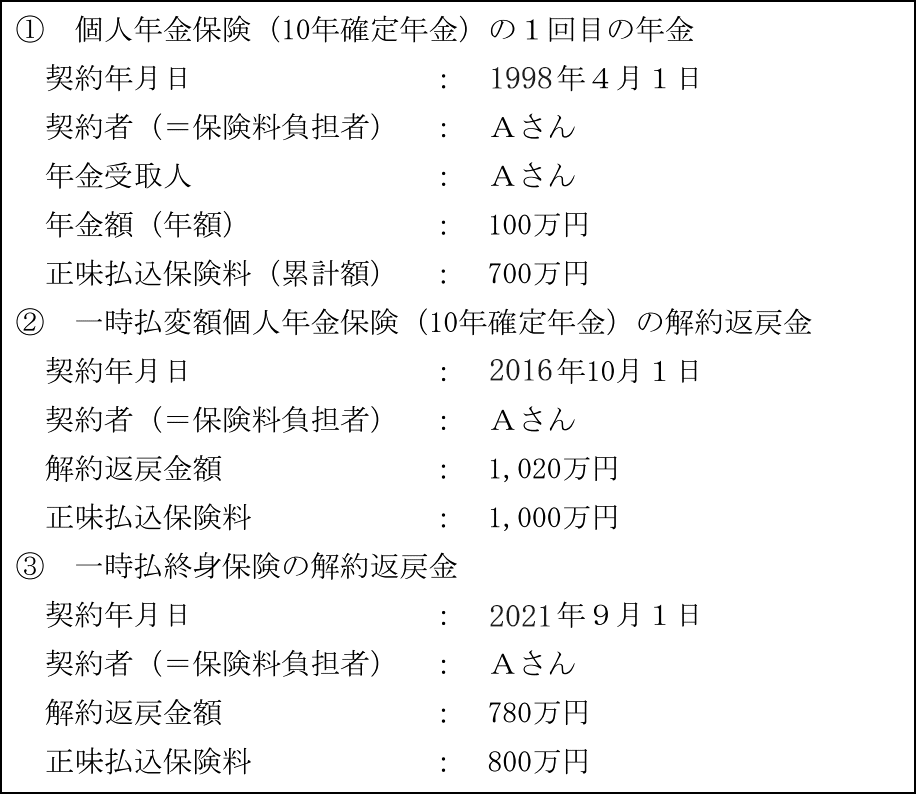

居住者であるAさん(65歳)は、2023年中に下記の生命保険の年金および解約返戻金を受け取った。当該生命保険契約の課税関係に関する次の記述のうち、最も不適切なものはどれか。なお、Aさんは給与所得者ではなく、Aさんが2023年中に受け取った下記の年金および解約返戻金以外の収入は、老齢基礎年金および老齢厚生年金の合計350万円のみである。

2017年9月試験 問11

- Aさんが個人年金保険(10年確定年金)から受け取る年金は、年金額から当該年金額に対応する正味払込保険料の額を控除した金額に10.21%の税率を乗じて計算した金額に相当する税額が源泉徴収される。

- Aさんが一時払変額個人年金保険(10年確定年金)を解約して受け取った解約返戻金は、解約日が契約日から5年を超えているため、一時所得の収入金額として総合課税の対象となる。

- Aさんが一時払終身保険を解約して受け取った解約返戻金は、金融類似商品として源泉分離課税の対象となるため、解約により生じた損失の金額は、他の一時所得の金額と通算することはできない。

- Aさんは、公的年金等に係る雑所得以外の所得金額が20万円を超えるため、2023年分の所得税について確定申告をしなければならない。

広告

正解 3

問題難易度

肢112.3%

肢211.0%

肢360.5%

肢416.2%

肢211.0%

肢360.5%

肢416.2%

分野

科目:B.リスク管理細目:3.生命保険

解説

生命保険契約の解約返戻金や満期保険金に係る保険差益が、金融類似商品として源泉分類課税となる条件を確認します(実際にはもう少し細かいですがFP試験用に簡略化しています)。

- 保険期間が5年以下、または契約から5年以内に解約したもの

- 一時払い

- 災害死亡保険金等が満期保険金額の5倍未満、かつ、普通死亡保険金が満期保険金額以下

- 適切。個人年金保険から受け取る年金は、年金額からその年金額に対応する払込保険料を控除した雑所得の金額が25万円以上である場合、支払時にその金額の10.21%が所得税・復興特別所得税として源泉徴収されます。①は10年の確定年金なので、1年分の年金額に対応する払込済保険料は「700万円÷10年=70万円」です。年金額から払込済保険料を控除した金額が「100万円-70万円=30万円」と25万円以上なので源泉徴収の対象となります。

- 適切。契約から5年超を経過してからの解約なので、保険差益は一時所得となります。

- [不適切]。終身保険の解約返戻金に係る保険差益は、常に一時所得となります。

- 適切。個人年金保険から受け取った年金は、その年金に対応する払込保険料(必要経費)を控除した額が雑所得となります。本肢は定額の確定年金ですので、必要経費は単純に払込済保険料を受取期間で除した「700万円÷10年=70万円」となります。年金額から必要経費を控除した金額は「100万円-70万円=30万円」であり、20万円を超えるのでAさんは確定申告義務者に該当します。

広告

広告