生命保険(全76問中57問目)

No.57

以下の個人年金保険に加入していたAさんは、年金開始年齢に達した2024年中に60万円の年金を受け取った。Aさんが受け取った年金に係る雑所得の金額として、次のうち最も適切なものはどれか。なお、配当金や他の所得については考慮しないものとする。- 年金の種類

- 10年保証期間付終身年金(定額型)

- 契約者(=保険料負担者)

- Aさん(加入時50歳)

- 被保険者

- 妻Bさん(加入時50歳)

- 年金受取人

- Aさん

- 年金開始年齢

- 60歳

- 年金年額

- 60万円

- 既払込正味保険料総額

- 800万円

2016年9月試験 問11

- 16万8,000円

- 23万4,000円

- 25万2,000円

- 26万4,000円

広告

正解 3

問題難易度

肢112.3%

肢217.6%

肢364.8%

肢45.3%

肢217.6%

肢364.8%

肢45.3%

分野

科目:B.リスク管理細目:3.生命保険

解説

個人年金保険から受け取った年金は、その年金に対応する払込保険料(必要経費)を控除した額が雑所得となります。定額の終身年金の場合、必要経費は以下の式によって求めます。年金年額×払込保険料総額年金年額×平均余命

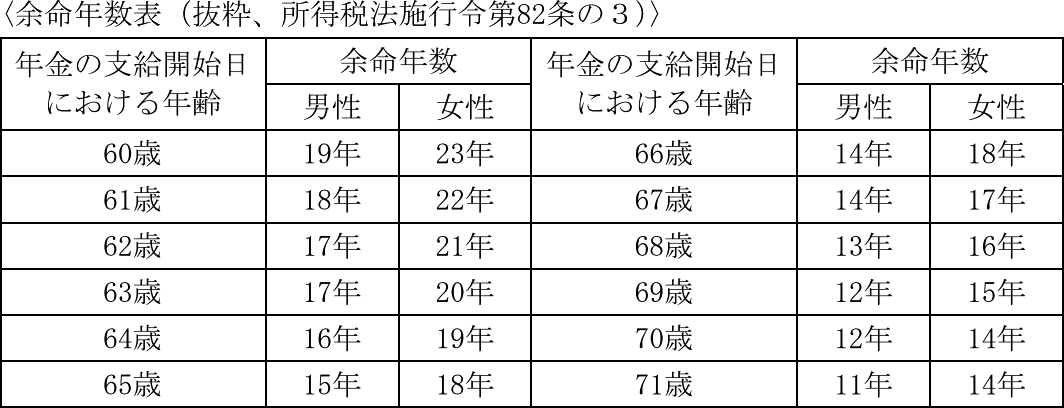

本肢では妻Bさんが被保険者、Aさんと妻Bさんは同じ年齢なので、60歳女性の平均余命である23年を使います。すごく細かい知識なので本来は設問内に明示してほしいところですが、上記式の分数部分は小数第三位以下を切り上げた数値とすることになっています(所得税法令82条の3第3項)。

60万円×800万円60万円×23年

=60万円×800万円1,380万円=60万円×0.5797…

(小数点第三位以下切上げ)60万円×0.58=34.8万円

この必要経費を受け取った年金額から控除した額が雑所得の金額となります。

60万円-34.8万円=25.2万円

したがって[3]が正解です。

広告