消費税(全16問中1問目)

No.1

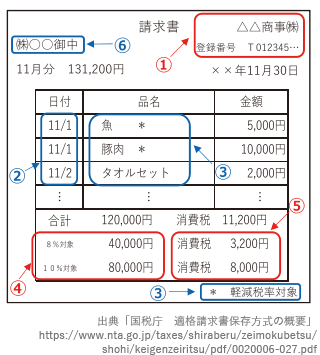

2023年10月1日に施行される改正消費税法における適格請求書等保存方式(インボイス制度)に関して適格請求書に必要とされる記載事項でないものは、次のうちどれか。2023年9月試験 問33

- 適格請求書発行事業者の氏名または名称

- 適格請求書の作成日または発行日

- 課税資産の譲渡等の税抜価額または税込価額を税率ごとに区分して合計した金額

- 税率ごとに区分した消費税額等

広告

正解 2

問題難易度

肢12.3%

肢245.9%

肢338.4%

肢413.4%

肢245.9%

肢338.4%

肢413.4%

分野

科目:D.タックスプランニング細目:13.消費税

解説

消費税額は、原則として次の算式で算出します。消費税額=課税売上に係る消費税額(売上税額)-課税仕入れ等に係る消費税額(仕入税額)

インボイス制度は、消費税の仕入税額控除の対象となる仕入れ額について、所定の事項が記載された適格請求書(インボイス)の保存を義務づける制度です。適格請求書の要件を満たすには、請求書内に次のすべての事項の記載が必要です。

- 適格請求書発行事業者の氏名・名称および登録番号

- 取引年月日

- 取引内容(軽減対象税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額および適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名・名称

広告

広告