事業と経営(全12問中4問目)

No.4

会社法における株式交付制度(以下、「本制度」という)に関する次の記述のうち、最も適切なものはどれか。なお、各選択肢において、買収会社をX社、被買収会社をY社とする。2022年9月試験 問50

- 本制度は、M&Aの選択肢の1つとなりうる手法であり、外国企業(日本国外に本社がある会社)を子会社化する場合にも利用することができる。

- X社が既にY社の議決権の51%を所有している場合において、X社は残りのY社株式を追加取得するために、本制度を利用することができる。

- 本制度は現物出資の一形態であるため、検査役の調査が必要であること、X社の取締役が財産価額填補責任を負う可能性があること等がデメリットとして挙げられる。

- 本制度による株式交付に反対するX社株主は、原則として、X社に対して、自己が所有するX社株式を公正な価格で買い取ることを請求することができる。

広告

正解 4

問題難易度

肢114.2%

肢215.9%

肢315.5%

肢454.4%

肢215.9%

肢315.5%

肢454.4%

分野

科目:F.相続・事業承継細目:10.事業と経営

解説

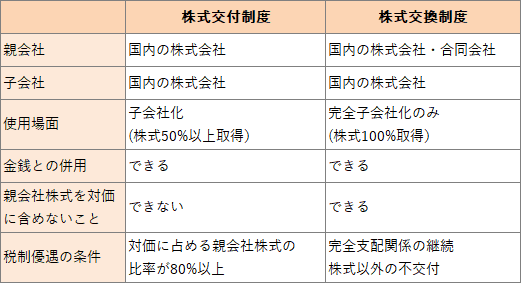

株式交付制度は、親会社の株式を交付することを対価として、子会社化する会社の株式を取得できるようにした制度です。これまで株式の交付で子会社化する方法には株式交換や現物出資といった方法がありましたが、デメリットも多く使いにくい状況でした。株式交付制度は使いやすい制度になっており、新たなM&Aの手法としての活用が期待されています。

- 不適切。本制度は、親会社も子会社のいずれも国内の株式会社である必要があります。よって、外国企業を子会社化する場合には使うことができません。また株式会社以外の会社(合同会社、持分会社、清算株式会社等)も対象外となります。

- 不適切。本制度は、新たに子会社化する場合のみに使えるので、既に子会社化している会社の株式を取得するのには使うことはできません。

- 不適切。子会社の株式を金銭以外で取得する手段として現物出資がありますが、株式交付制度により交付された株式は、現物出資とはみなされません。よって、検査役による価格の調査、親会社取締役の財産価額填補責任はありません。

株式取得の対価として株式などの現物出資をする場合、原則として裁判所が選任した検査役から財産の価格についての調査を受けることになっています。また子会社に現物出資した財産等の価額が、定款に記載された額に著しく不足するときは、親会社の取締役は会社と連帯して子会社に不足額を支払う義務があります。本制度は、このデメリットによる使いにくさを解消するために創設されたものです。 - [適切]。株式交付に反対する株主は、株式を交付しようとする親会社に対し、自己の有する株式を公正な価格で買い取ることを請求することができます。ただし、親会社が子会社に交付する株式の額が、親会社の純資産額等の5分の1以下である場合には、既存株主に対する影響が多大とまでは言えないいので、買取り請求はできないことになっています。

広告