相続と税金(全61問中32問目)

No.32

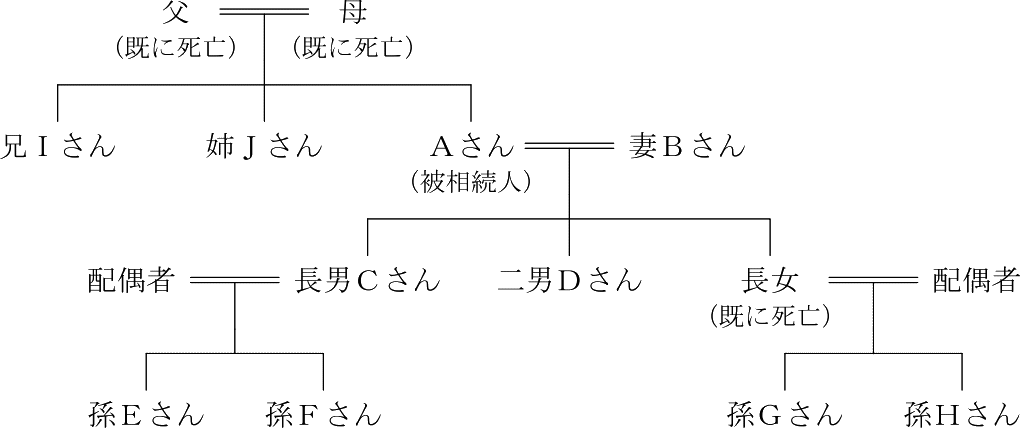

2023年10月に死亡したAさんの下記の親族関係図に基づき、Aさんの相続に関する次の記述のうち、適切なものはいくつあるか。なお、Aさんの父母および長女はAさんの相続開始前に既に死亡している。

- 仮に、長男Cさんおよび二男Dさんが相続の放棄をした場合、相続税額の計算上、遺産に係る基礎控除額は4,800万円となる。

- 仮に、長男CさんがAさんの意向により廃除されて相続権を失っていた場合、相続税額の計算上、遺産に係る基礎控除額は5,400万円となる。

- 仮に、孫Eさんおよび孫GさんがAさんの普通養子(特別養子縁組以外の縁組による養子)であった場合、相続税額の計算上、遺産に係る基礎控除額は6,000万円となる。

2019年1月試験 問45

- 1つ

- 2つ

- 3つ

- 0(なし)

広告

正解 4

問題難易度

肢138.8%

肢213.1%

肢33.2%

肢444.9%

肢213.1%

肢33.2%

肢444.9%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

- 不適切。遺産に係る基礎控除額は、「3,000万円+600万円×法定相続人の数」によって算出されます。

相続税の計算では、相続の放棄をした者がいても、その放棄がなかったものとして金額を計算するので、相続税計算上の法定相続人は、妻B・長男C・二男D・孫G・孫Hの5人となります。したがって、遺産に係る基礎控除額は「3,000万円+600万円×5=6,000万円」です。 - 不適切。欠格・廃除に該当する場合、その相続人は相続権を剥奪されますが、代襲相続は認められます。長男Cさんが廃除になると、その子に当たる孫E・孫Fが長男Cさんを代襲相続します。そのため相続税計算上の法定相続人は、妻B・二男D・孫E・孫F・孫G・孫Hの6人です。したがって、遺産に係る基礎控除額は「3,000万円+600万円×6=6,600万円」です。

- 不適切。孫Gは法定相続人(代襲相続)であり養子でもあるため二重相続資格者となりますが、法定相続人の数としては1人として計算します。また、被相続人Aさんのように実子がいる場合、養子が2人以上いても法定相続人の数に加えられるのは1人です。そのため相続税計算上の法定相続人は、妻B・長男C・二男D・孫G・孫H・養子1人の6人となります。したがって、遺産に係る基礎控除額は「3,000万円+600万円×6=6,600万円」です。

広告