相続財産の評価(不動産以外)(全21問中13問目)

No.13

下記の〈X社の配当金額等のデータ〉に基づき、X社株式の1株当たりの配当還元価額として、次のうち最も適切なものはどれか。なお、記載のない事項については考慮しないものとする。〈X社の配当金額等のデータ〉

- 直前期の配当金額

- 560万円

- 直前々期の配当金額

- 280万円

- 直前期末の資本金等の額

- 7,000万円

- 直前期末の発行済株式数

- 14万株

2019年9月試験 問48

- 250円

- 300円

- 400円

- 600円

広告

正解 2

問題難易度

肢19.2%

肢260.4%

肢322.2%

肢48.2%

肢260.4%

肢322.2%

肢48.2%

分野

科目:F.相続・事業承継細目:5.相続財産の評価(不動産以外)

解説

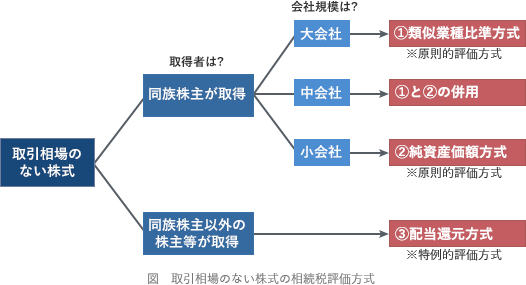

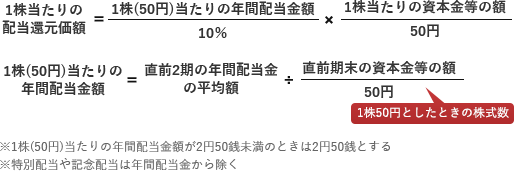

配当還元方式は、非上場株式の相続税評価における特例的評価方式で、同族株主以外の株主等が取得した株式について評価する際に用います。

- 1株当たり50円としたときの株式数を求める

- 直前2期の年間平均配当額を求める

- ②の金額を①で除して、1株(50円)当たりの年間配当金額を求める

- 実際の1株当たりの資本金等の額を求める

- 上記1つ目の式に値を代入して配当還元価額を求める

設問の金額で計算していくと、

- 1株当たり50円としたときの株式数は「7,000万円÷50円=140万株」

- 直前2期の年間平均配当額は「(560万円+280万円)÷2=420万円」

- 1株(50円)当たりの年間配当金額は「420万円÷140万株=3円」

- 実際の1株当たりの資本金等の金額は「7,000万円÷14万株=500円」

- 1株当たりの配当還元価額は、

3円10%×500円50円=30円×10=300円

広告