FP1級 2014年9月学科試験 問28

問28

所得税の扶養控除に関する次の記述のうち、最も適切なものはどれか。なお、各選択肢において、年齢は12月31日現在のものとし、ほかに必要とされている要件等はすべて満たしているものとする。

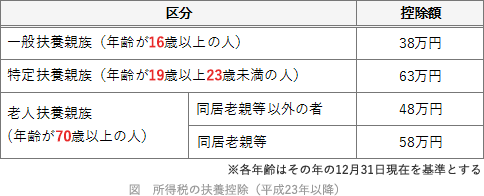

- 年齢が14歳の者は、一般の扶養親族に該当し、その者に係る扶養控除の額は38万円である。

- 年齢が17歳の者は、特定扶養親族に該当し、その者に係る扶養控除の額は63万円である。

- 年齢が72歳の者は、老人扶養親族に該当し、その者が納税者の直系尊属で、納税者と常に同居している場合には、その者に係る扶養控除の額は58万円である。

- 年齢が79歳の者は、老人扶養親族に該当し、その者が同居の特別障害者である場合は、扶養控除の金額に35万円が加算される。

広告

広告

正解 3

問題難易度

肢15.6%

肢29.0%

肢375.9%

肢49.5%

肢29.0%

肢375.9%

肢49.5%

分野

科目:D.タックスプランニング細目:5.所得控除

解説

- 不適切。一般の扶養親族は年齢が16歳以上の者です。14歳の者について扶養控除の適用はありません。

- 不適切。特定扶養親族は年齢が19歳以上23歳未満の者です。17歳の者は一般の扶養親族に該当します。納税者本人が特別障害者に該当する場合、その者に係る障害者控除の額は40万円である。(2022.5-28-3)居住者と生計を一にする扶養親族が特別障害者で、居住者との同居を常況としている者である場合、その者に係る障害者控除の額は75万円である。(2022.1-28-1)

- [適切]。年齢が70歳以上の者は老人扶養親族に該当します。同居老親に係る扶養控除の額は58万円です。

- 不適切。扶養親族が特別障害者である場合は、扶養控除に加算されるのではなく障害者控除の控除額がプラスされます。同居の特別障害者である場合は、障害者控除の控除額は75万円です。

広告

広告