FP1級 2017年1月学科試験 問32(改題)

問32

次の内国法人(普通法人、非上場会社)のうち、2025年4月1日から2026年3月31日までの間に開始する事業年度において、前事業年度に生じた青色欠損金額を繰越控除前の所得の金額を限度として損金の額に算入することができる法人はいくつあるか。なお、本問における大法人とは、資本金の額が5億円以上である法人をいう。また、青色申告法人の欠損金の繰越控除の適用にあたって、ほかに必要とされる要件等はすべて満たしているものとする。

- 2007年10月1日に設立され、大法人による完全支配関係のある資本金の額が5,000万円の中小法人

- 2011年5月26日に設立され、大法人による完全支配関係のない資本金の額が2億円の法人

- 2017年3月13日に設立され、大法人による完全支配関係のない資本金の額が8,000万円の中小法人

- 2021年6月9日に設立され、大法人による完全支配関係のない資本金の額が3億円の法人

- 1つ

- 2つ

- 3つ

- 0(なし)

広告

広告

正解 2

問題難易度

肢136.7%

肢251.1%

肢39.4%

肢42.8%

肢251.1%

肢39.4%

肢42.8%

分野

科目:D.タックスプランニング細目:10.法人税

解説

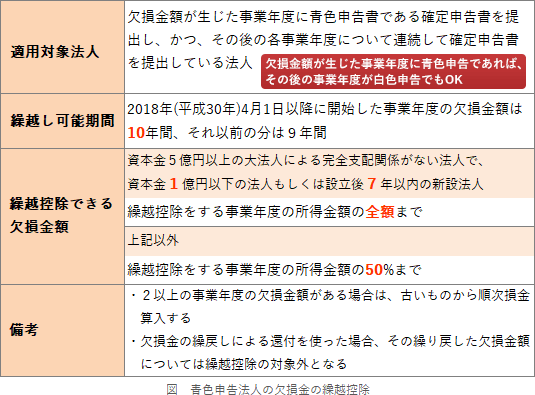

青色申告法人の欠損金の繰越控除に関する出題ポイントは下表のとおりです。 全額を繰越控除できる法人を選ぶので、以下の2点に該当するかどうかをチェックします。

全額を繰越控除できる法人を選ぶので、以下の2点に該当するかどうかをチェックします。

- 資本金が1億円以下であり、大法人による完全支配関係がない法人

- 設立後7年以内の新規法人

- 算入できない。大法人による完全支配関係があり、かつ、設立後18年が経過しているので全額の損金算入はできません。

- 算入できない。資本金等の額が1億円を超えていて、かつ、設立後14年が経過しているので全額の損金算入はできません。

- 算入できる。大法人による完全支配関係がなく資本金が1億円以下の中小法人等なので、所得金額の100%まで欠損金を損金算入することができます。

- 算入できる。大法人による完全支配関係がなく設立後4年の新設法人なので、所得金額の100%まで欠損金を損金算入することができます。

広告

広告