FP1級 2017年1月 応用編

【第3問】次の設例に基づいて、下記の各問(《問57》~《問59》)に答えなさい。

個人事業主であるAさんは、妻Bさんと卸売業を営むとともに、所有する賃貸マンションから賃貸収入を得ている。また、Aさんは、加入していた生命保険契約を2026年6月に解約し、1,580万円の解約返戻金を受け取った。

Aさんの家族構成および2026年分の収入等に関する資料は、以下のとおりである。なお、Aさんは、2026年は消費税について免税事業者であり、税込経理を行っている。

〈Aさんとその家族に関する資料〉

〈Aさんの2026年分の収入等に関する資料〉

Aさんの家族構成および2026年分の収入等に関する資料は、以下のとおりである。なお、Aさんは、2026年は消費税について免税事業者であり、税込経理を行っている。

〈Aさんとその家族に関する資料〉

- Aさん(50歳)

- 青色申告者

- 妻Bさん(45歳)

- 2026年中に青色事業専従者として給与収入90万円を得ている。

- 長女Cさん(24歳)

- 大学院生。2026年中に収入はない。

- 二女Dさん(20歳)

- 大学生。2026年中にアルバイトにより給与収入75万円を得ている。

- 母Eさん(80歳)

- 2026年中に老齢基礎年金70万円を受け取っている。

〈Aさんの2026年分の収入等に関する資料〉

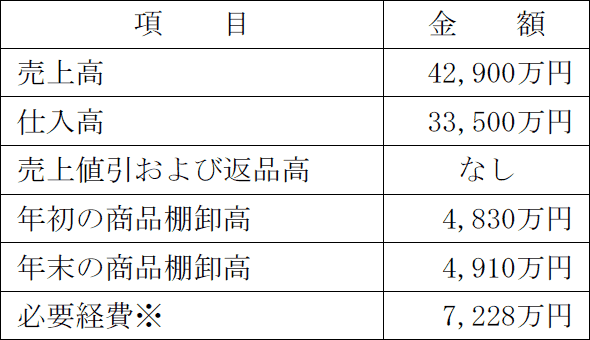

- 事業所得に関する事項

①2026年中における売上高、仕入高等

- 上記の必要経費は税務上適正に計上されている。なお、青色事業専従者給与は

含まれているが、売上原価および下記②の減価償却費は含まれていない。

- 償却方法は法定償却方法とする。

- 上記の必要経費は税務上適正に計上されている。なお、青色事業専従者給与は

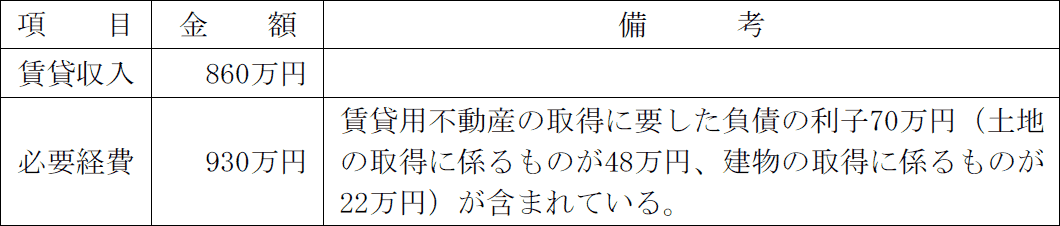

- 不動産所得に関する事項

- Aさんが2026年中に解約した生命保険に関する事項

①一時払終身保険の解約返戻金- 契約年月

- 2022年9月

- 契約者(=保険料負担者)・被保険者

- Aさん

- 解約返戻金額

- 940万円

- 正味払込済保険料

- 1,000万円

- 契約年月

- 2017年6月

- 契約者(=保険料負担者)・被保険者

- Aさん

- 解約返戻金額

- 640万円

- 正味払込済保険料

- 500万円

- 妻Bさん、長女Cさん、二女Dさんおよび母Eさんなお、純資産価額の算出に際して適用される「評価差額に対する法人税額等に相当する金額」の算出にあたっては、2026年4月1日以後に相続、遺贈または贈与により取得した取引相場のない株式等の評価に適用される法人税率等の合計割合によること。 は、Aさんと同居し、生計を一にしている。

- Aさんとその家族は、いずれも障害者および特別障害者には該当しない。

- Aさんとその家族の年齢は、いずれも2026年12月31日現在のものである。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

広告