FP1級 2020年1月 応用編

【第5問】次の設例に基づいて、下記の各問(《問63》~《問65》)に答えなさい。

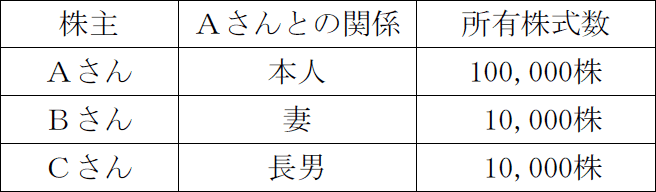

非上場会社のX株式会社(以下、「X社」という)の代表取締役社長であるAさん(66歳)の推定相続人は、妻Bさん(68歳)、長男Cさん(42歳)および長女Dさん(40歳)の3人である。Aさんは、今後数年のうちに、所有するX社株式をX社の専務取締役である長男Cさんに移転して、勇退することを考えており、X社株式の移転にあたって、その評価額を引き下げる方策を検討している。

また、Aさんは、X社本社建物の敷地(本社建物はX社が所有)を所有しており、「土地の無償返還に関する届出書」を納税地の所轄税務署長に提出しているが、X社に無償で使用させ、地代はいっさい収受していない。当該敷地については、自身の相続が開始した際に長男Cさんが取得するように遺言を残しておくことを考えている。

X社の概要は、以下のとおりである。

〈X社の概要〉

また、Aさんは、X社本社建物の敷地(本社建物はX社が所有)を所有しており、「土地の無償返還に関する届出書」を納税地の所轄税務署長に提出しているが、X社に無償で使用させ、地代はいっさい収受していない。当該敷地については、自身の相続が開始した際に長男Cさんが取得するように遺言を残しておくことを考えている。

X社の概要は、以下のとおりである。

〈X社の概要〉

- 業種 繊維工業

- 資本金等の額 6,000万円(発行済株式総数120,000株、すべて普通株式で1株につき1個の議決権を有している)

- 株主構成

- 株式の譲渡制限 あり

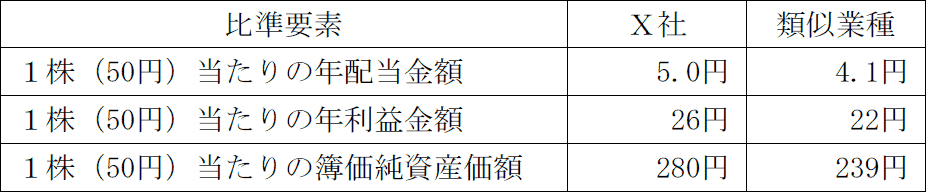

- X社株式の評価(相続税評価額)に関する資料

- X社の財産評価基本通達上の規模区分は「中会社の中」である。

- X社は、特定の評価会社には該当しない。

- 比準要素の状況

- すべて1株当たりの資本金等の額を50円とした場合の金額である。

- 類似業種の1株(50円)当たりの株価の状況

課税時期の属する月の平均株価 289円

課税時期の属する月の前月の平均株価 280円

課税時期の属する月の前々月の平均株価 266円

課税時期の前年の平均株価 259円

課税時期の属する月以前2年間の平均株価 251円

- X社の資産・負債の状況

直前期のX社の資産・負債の相続税評価額と帳簿価額は、次のとおりである。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

広告