FP1級 2020年9月 応用編

【第4問】次の設例に基づいて、下記の各問(《問60》~《問62》)に答えなさい。

Aさん(65歳)は、15年前に父から相続により取得した貸駐車場用地(500㎡)を2025年10月に売却した。その売却資金と銀行借入金によって、2026年中に甲土地を取得し、甲土地の上に賃貸アパートを建築して、貸付事業を開始する予定である。土地の買換えにあたっては、「特定の事業用資産の買換えの場合の譲渡所得の課税の特例」の適用を受けるための所定の手続を行っている。

Aさんが購入する予定の甲土地の概要は、以下のとおりである。

〈甲土地の概要〉

Aさんが購入する予定の甲土地の概要は、以下のとおりである。

〈甲土地の概要〉

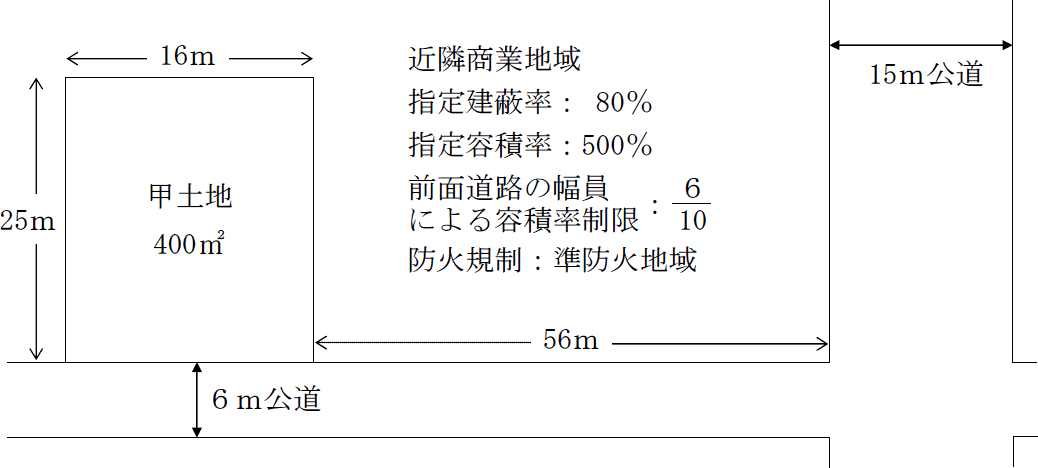

- 甲土地は400㎡の長方形の土地である。

- 幅員15mの公道は、建築基準法第52条第9項の特定道路であり、特定道路から甲土地までの延長距離は56mである。

- 指定建蔽率および指定容積率とは、それぞれ都市計画において定められた数値である。

- 特定行政庁が都道府県都市計画審議会の議を経て指定する区域ではない。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

広告