FP1級 2021年5月学科試験 問29

問29

居住者であるAさんの2025年分の所得の金額等が下記のとおりであった場合の所得税の配当控除の額として、最も適切なものはどれか。なお、配当所得は、東京証券取引所に上場している国内株式の配当を受け取ったことによる所得で、総合課税を選択したものとする。また、記載のない事項については考慮しないものとする。

- 配当所得の金額

- 255万円

- 不動産所得の金額

- 890万円

- 所得控除の額の合計額

- 135万円

- 12万7,500円

- 18万2,500円

- 25万円

- 25万5,000円

広告

広告

正解 3

問題難易度

肢110.2%

肢221.0%

肢345.4%

肢423.4%

肢221.0%

肢345.4%

肢423.4%

分野

科目:D.タックスプランニング細目:6.税額控除

解説

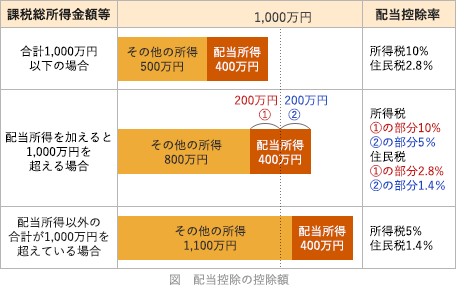

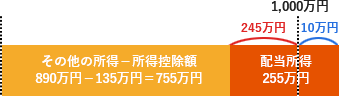

配当控除の控除額は、以下のように配当所得(損益通算前の額)の10%または5%に相当する金額になります。

245万円×10%+10万円×5%

=24万5,000円+5,000円=25万円

したがって[3]が正解です。

広告

広告