FP1級 2022年9月 応用編 問65(改題)

非上場会社のX株式会社(以下、「X社」という)の代表取締役社長であるAさん(67歳)の推定相続人は、妻Bさん(65歳)、長女Cさん(40歳)、長男Dさん(35歳)の3人である。Aさんは、体調面に不安があるため、長男Dさんに事業を承継したいと考えている。

Aさんは、所有財産のうち、長男DさんにX社株式を承継し、妻Bさんに自宅と相応の金融資産を相続させたいと考えている。また、長女Cさんには住宅取得資金の援助をする予定である。

X社に関する資料は、以下のとおりである。

〈X社の概要〉

Aさんは、所有財産のうち、長男DさんにX社株式を承継し、妻Bさんに自宅と相応の金融資産を相続させたいと考えている。また、長女Cさんには住宅取得資金の援助をする予定である。

X社に関する資料は、以下のとおりである。

〈X社の概要〉

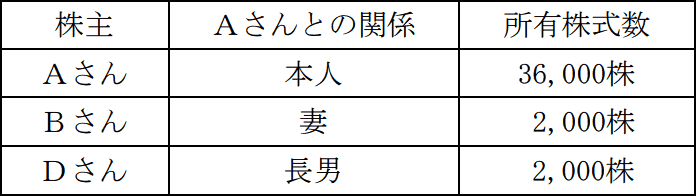

- 業種 設備工事業(従業員数22名)

- 資本金等の額 2,000万円(発行済株式総数40,000株、すべて普通株式で1株につき1個の議決権を有している)

- 株主構成

- 株式の譲渡制限 あり

- X社株式の評価(相続税評価額)に関する資料

- X社の財産評価基本通達上の規模区分は「中会社の大」である。

- X社は、特定の評価会社には該当しない。

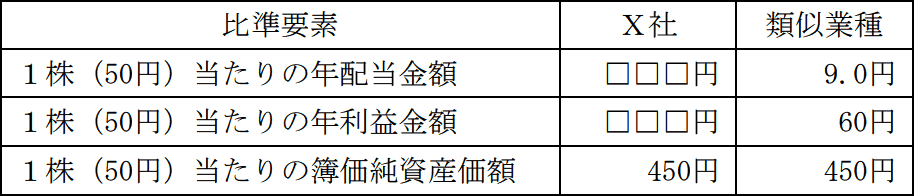

- 比準要素の状況

- すべて1株当たりの資本金等の額を50円とした場合の金額である。

- 「□□□」は、問題の性質上、伏せてある。

- 類似業種の1株(50円)当たりの株価の状況

課税時期の属する月の平均株価 432円

課税時期の属する月の前月の平均株価 430円

課税時期の属する月の前々月の平均株価 435円

課税時期の前年の平均株価 420円

課税時期の属する月以前2年間の平均株価 400円

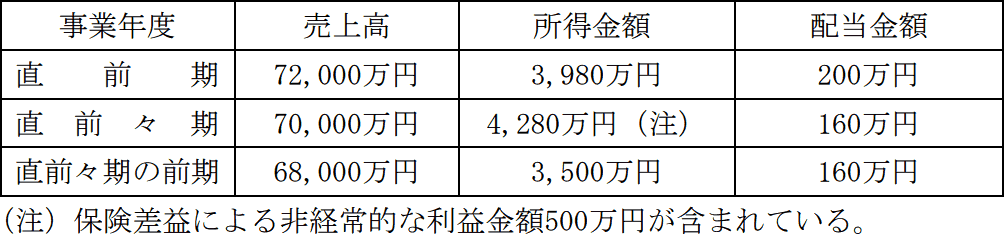

- X社の過去3年間の決算(売上高・所得金額・配当金額)の状況

- X社の資産・負債の状況

直前期のX社の資産・負債の相続税評価額と帳簿価額は、次のとおりである。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問65

Aさんの相続等に関する以下の文章の空欄①~⑥に入る最も適切な語句または数値を、解答用紙に記入しなさい。

- 〈遺留分の額〉

「Aさんが遺言により、相続財産の大半を妻Bさんおよび長男Dさんに相続させた場合、長女Cさんの遺留分を侵害する可能性があります。仮に、遺留分を算定するための財産の価額が3億円である場合、長女Cさんの遺留分の額は(①)万円となります。この遺留分を算定するための財産の価額には、被相続人が相続人に対して生前に行った贈与については、特別受益に該当する贈与で、かつ、原則として相続開始前(②)年以内にされたものの価額が算入されます」 - 〈遺留分に関する民法の特例(以下、「本特例」という)〉

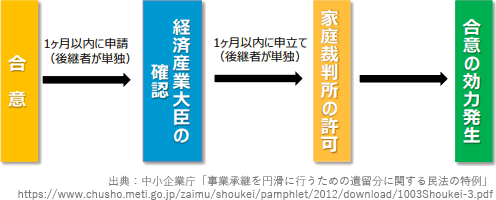

「Aさんが長男DさんにX社株式を贈与する際に、本特例の適用を受けることにより、Aさんの相続開始時において、X社株式の価額を、遺留分を算定するための財産の価額に算入しないこと(除外合意)、または遺留分を算定するための財産の価額に算入すべき価額を合意時における価額に固定すること(固定合意)ができます。

ただし、長男Dさんが所有するX社株式のうち、除外合意または固定合意の対象とするX社株式を除いた残りのX社株式の議決権の数がX社株式のすべての議決権の数の(③)%を超える場合は、除外合意または固定合意をすることはできません。なお、X社株式の一部について除外合意をする場合、固定合意を併用することも可能です。

本特例の適用を受けるにあたっては、妻Bさん、長女Cさんおよび長男Dさんが書面によって合意し、経済産業大臣の確認を受けたうえで、(④)の許可を受ける必要があります」 - 〈非上場株式等についての相続税の納税猶予及び免除の特例(特例措置)〉

「Aさんの相続が開始した際に、取得した株式について、『非上場株式等についての相続税の納税猶予及び免除の特例』(特例措置)の適用を受ける場合には、特例承継計画を策定して(⑤)年9月30日までに都道府県知事に提出し、その確認を受ける必要があります。また、現時点においてAさんの相続が開始した場合、相続開始後に特例承継計画を提出することも可能です。相続開始後に各種の要件を満たしていることについての都道府県知事の認定を受けようとする場合には、Aさんの相続開始の日の翌日から(⑥)カ月以内にその申請を行う必要があります」

| ①万円 |

| ②年 |

| ③% |

| ④ |

| ⑤年 |

| ⑥カ月 |

広告

広告

正解

| ① 3,750(万円) |

| ② 10(年) |

| ③ 50(%) |

| ④ 家庭裁判所 |

| ⑤ 2027(年) |

| ⑥ 8(カ月) |

分野

科目:F.相続・事業承継細目:9.事業承継対策

解説

〔①について〕

各個人の遺留分(個別的遺留分)は、遺留分全体(総体的遺留分)に各人の法定相続分を乗じて求めます。

遺留分全体の額は、遺留分算定基礎財産の価額に対し、遺留分権利者が直系尊属のみのときは1/3、それ以外は1/2となります。本問は後者に該当するため、遺留分全体の額は「3億円×1/2=1億5,000万円」です。

法定相続人は妻B・長女C・長男Dの3人であり、長女Cの法定相続分は「1/2×1/2=1/4」のため、長女Cの遺留分の額は「1億5,000万円×1/4=3,750万円」です。

よって、正解は3,750(万円)となります。

〔②について〕

遺留分算定基礎財産に加算されるのは、当事者双方が遺留分権利者に損害を加えることを知っていた贈与を除き、相続開始前1年以内に行われたものに限られるのが原則です。しかし、相続人に対する贈与は相続を見越して数年前から行われることも多いため、1年では短すぎます。そこで、相続人に対して行われた贈与のうち特別受益(婚姻・養子縁組・生計の資本として受けた贈与)に該当する贈与については、相続開始前10年以内のものまで加算対象に含めることとされています。

本問は"特別受益に該当する贈与"とありますから、相続開始前10年以内の贈与が加算対象と判断できます。

よって、正解は10(年)となります。

〔③について〕

遺留分に関する民法の特例は、後継者が先代経営者から受けた自社株式の贈与の価額について、特別受益による遺留分算定基礎財産への算入から除く制度で、除外合意と固定合意があります。遺留分侵害請求による自社株の分散を防ぐことで、中小企業の安定した事業承継を支援する目的があります。

よって、正解は50(%)となります。

〔④について〕

本特例は、推定相続人全員の合意のうえで合意書を作成し、合意をしてから1カ月以内に経済産業大臣の確認を受け、確認を受けた日から1カ月以内に家庭裁判所に許可を申し立てる必要があります。遺留分の放棄の許可をつかさどるのは家庭裁判所だからです。家庭裁判所の許可が出てはじめて効力発生となります。

よって、正解は家庭裁判所となります。 〔⑤、⑥について〕

〔⑤、⑥について〕

非上場株式等についての相続税の納税猶予及び免除の特例は、経営承継円滑化法の認定を受けた非上場会社の株式を先代経営者からの相続・遺贈により取得した後継者が、その非上場株式に係る相続税の納税猶予・免除が受けられる制度です。本来の制度は、対象株式割合は全体の3分の2まで、猶予・免除の割合は80%ですが、2018年(平成30年)から2027年(令和9年)までの相続・遺贈を対象として、対象株式割合が100%まで、猶予・免除の割合が100%へ引き上げる特例措置が実施されています。

特例措置の適用を受ける場合には、2027年(令和9年)9月30日までに特例承継計画を都道府県知事に提出し、認定を受ける必要があります。相続開始後に特例承継計画を提出する場合には、相続開始日の翌日から8カ月以内に認定の申請を行う必要があります。

よって、⑤は2027(年)、⑥は8(カ月)が正解となります。

各個人の遺留分(個別的遺留分)は、遺留分全体(総体的遺留分)に各人の法定相続分を乗じて求めます。

遺留分全体の額は、遺留分算定基礎財産の価額に対し、遺留分権利者が直系尊属のみのときは1/3、それ以外は1/2となります。本問は後者に該当するため、遺留分全体の額は「3億円×1/2=1億5,000万円」です。

法定相続人は妻B・長女C・長男Dの3人であり、長女Cの法定相続分は「1/2×1/2=1/4」のため、長女Cの遺留分の額は「1億5,000万円×1/4=3,750万円」です。

よって、正解は3,750(万円)となります。

〔②について〕

遺留分算定基礎財産に加算されるのは、当事者双方が遺留分権利者に損害を加えることを知っていた贈与を除き、相続開始前1年以内に行われたものに限られるのが原則です。しかし、相続人に対する贈与は相続を見越して数年前から行われることも多いため、1年では短すぎます。そこで、相続人に対して行われた贈与のうち特別受益(婚姻・養子縁組・生計の資本として受けた贈与)に該当する贈与については、相続開始前10年以内のものまで加算対象に含めることとされています。

本問は"特別受益に該当する贈与"とありますから、相続開始前10年以内の贈与が加算対象と判断できます。

よって、正解は10(年)となります。

〔③について〕

遺留分に関する民法の特例は、後継者が先代経営者から受けた自社株式の贈与の価額について、特別受益による遺留分算定基礎財産への算入から除く制度で、除外合意と固定合意があります。遺留分侵害請求による自社株の分散を防ぐことで、中小企業の安定した事業承継を支援する目的があります。

- 除外合意

- 贈与を受けた自社株について、遺留分算定基礎財産に加算しない合意。遺留分侵害請求による自社株の分散を防ぐ

- 固定合意

- 贈与を受けた自社株について、遺留分算定基礎財産に加算する額をの額をあらかじめ合意した時価に固定する合意。後継者の経営努力によって価値上昇した分が加算対象外となるので、経営意欲に悪影響を与えないようになる

よって、正解は50(%)となります。

〔④について〕

本特例は、推定相続人全員の合意のうえで合意書を作成し、合意をしてから1カ月以内に経済産業大臣の確認を受け、確認を受けた日から1カ月以内に家庭裁判所に許可を申し立てる必要があります。遺留分の放棄の許可をつかさどるのは家庭裁判所だからです。家庭裁判所の許可が出てはじめて効力発生となります。

よって、正解は家庭裁判所となります。

非上場株式等についての相続税の納税猶予及び免除の特例は、経営承継円滑化法の認定を受けた非上場会社の株式を先代経営者からの相続・遺贈により取得した後継者が、その非上場株式に係る相続税の納税猶予・免除が受けられる制度です。本来の制度は、対象株式割合は全体の3分の2まで、猶予・免除の割合は80%ですが、2018年(平成30年)から2027年(令和9年)までの相続・遺贈を対象として、対象株式割合が100%まで、猶予・免除の割合が100%へ引き上げる特例措置が実施されています。

特例措置の適用を受ける場合には、2027年(令和9年)9月30日までに特例承継計画を都道府県知事に提出し、認定を受ける必要があります。相続開始後に特例承継計画を提出する場合には、相続開始日の翌日から8カ月以内に認定の申請を行う必要があります。

よって、⑤は2027(年)、⑥は8(カ月)が正解となります。

広告

広告