FP1級 2023年5月学科試験 問50

問50

「非上場株式等についての贈与税の納税猶予及び免除」(以下、「一般措置」という)および「非上場株式等についての贈与税の納税猶予及び免除の特例」(以下、「特例措置」という)に関する次の記述のうち、最も適切なものはどれか。

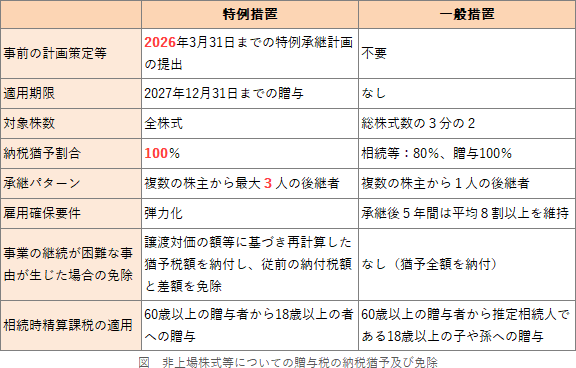

- 適用を受けることができる受贈者の人数は、一般措置では1人、特例措置では最大4人である。

- 事業の継続が困難な一定の事由が生じ、納税猶予に係る非上場株式等を譲渡した場合、一般措置では猶予税額の免除措置は設けられていないが、特例措置では譲渡対価の額等に基づき再計算した猶予税額の全額が免除され、従前の猶予税額との差額を納付しなければならない。

- 雇用確保要件を満たさなかった場合、一般措置では、猶予税額の全額を納付しなければならないが、特例措置では、要件を満たさなかった理由等を記載した報告書を都道府県知事に提出し、その確認を受けることにより、猶予税額の50%相当額を納付し、残額の納税猶予は継続する。

- 一般措置では、60歳以上の贈与者から18歳以上の推定相続人(直系卑属)へ贈与する場合、相続時精算課税を併用することができるが、特例措置では、60歳以上の贈与者から18歳以上の者への贈与であれば、推定相続人(直系卑属)または孫以外への贈与であっても、相続時精算課税を併用することができる。

広告

広告

正解 4

問題難易度

肢14.1%

肢217.4%

肢323.3%

肢455.2%

肢217.4%

肢323.3%

肢455.2%

分野

科目:F.相続・事業承継細目:9.事業承継対策

解説

「非上場株式等についての贈与税の納税猶予及び免除(一般措置)」および「非上場株式等についての贈与税の納税猶予及び免除の特例(特例措置)」は、「法人版事業承継税制」と呼ばれます。円滑な事業承継を目的として、非上場会社の株式等を贈与または相続により取得した場合に、その納税を猶予及び免除する制度です。本制度には「一般措置」と「特例措置」があり、特例措置は令和9年12月31日までとされています。

- 不適切。4人ではありません。本制度の適用を受けることができる受贈者の人数は、一般措置では1人ですが、特例措置では最大3人です。

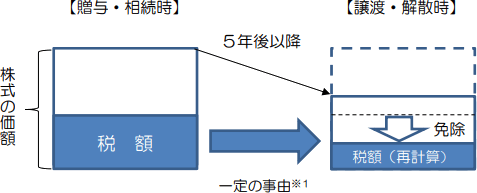

- 不適切。従前の猶予税額と再計算後の税額の差額は免除対象です。一般措置では、納税猶予に係る非上場株式等を譲渡した場合には、その時点で猶予期限となって猶予税額の全額と利子税を納付する必要があります。一方、特例措置において、特例経営贈与承継期間(❶贈与に係る贈与税の申告期限の翌日から5年間または❷先代経営者の死亡日の前日)の経過後に、事業の継続が困難な一定の事由が生じて納税猶予の対象である非上場株式を譲渡等した場合には、その譲渡対価の額等に基づいて贈与税額を再計算し、その再計算した税額に過去5年間の配当金や過大給与を加えた額が猶予税額を下回っていれば、その差額は免除されることになっています。

- 不適切。全額の猶予税額が継続します一般措置では、雇用確保要件を満たさなかった場合、猶予期限が終了するので猶予税額の全額と利子税を納付する必要があります。一方、特例措置では、要件を満たさなかった理由等を記載した報告書を都道府県知事に提出し、その確認を受けることで納税猶予が継続されます。猶予税額の一部を納付する必要はありません。

- [適切]。一般措置の場合、60歳以上の贈与者から18歳以上の推定相続人(直系卑属)や孫への贈与の場合、相続時精算課税制度と併用できます。一方、特例措置では、受贈者が推定相続人(直系卑属)や孫以外でも相続時精算課税制度と併用することが可能です。

広告

広告