FP1級 2023年9月 応用編

【第3問】次の設例に基づいて、下記の各問(《問57》~《問59》)に答えなさい。

個人事業主であるAさんは、妻Bさんと小売業を営むとともに、所有する賃貸マンションから賃貸収入を得ている。2026年中に台風により自宅の一部が損壊したことから、火災保険から受け取った保険金や個人年金保険の解約返戻金を修理費用に充てており、確定申告で雑損控除の適用を受けようと考えている。

Aさんの家族および2026年分の収入等に関する資料は、以下のとおりである。

〈Aさんとその家族に関する資料〉

〈Aさんの2026年分の収入等に関する資料〉

Aさんの家族および2026年分の収入等に関する資料は、以下のとおりである。

〈Aさんとその家族に関する資料〉

- Aさん(47歳)

- 青色申告者

- 妻Bさん(46歳)

- 2026年中に青色事業専従者として給与収入80万円を得ている。

- 父Cさん(75歳)

- 2026年中に公的年金の老齢年金から年金収入150万円を得ている。

- 長男Dさん(20歳)

- 大学生。2026年中にアルバイトにより給与収入100万円を得ている。

〈Aさんの2026年分の収入等に関する資料〉

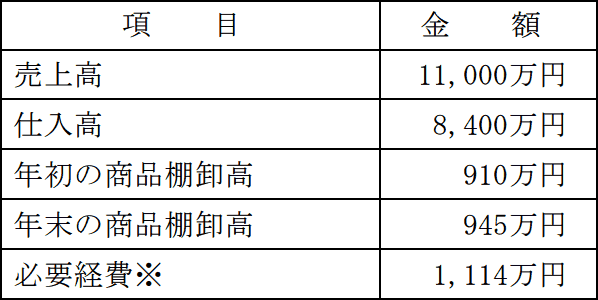

- 事業所得に関する事項

①売上高、仕入高等

- 上記の必要経費は適正に計上されている。なお、当該必要経費には、青色事業専従者給与は含まれているが、売上原価および下記②の減価償却費は含まれていない。

- パソコン2台:5月11日に事業用として1台当たり9万円で取得し、取得後直ちに事業の用に供している。

(耐用年数4年、償却率(定率法0.5/定額法0.25)) - 機械設備1台:7月12日に事業用として320万円で取得し、取得後直ちに事業の用に供している。償却方法は法定償却方法とする。

(耐用年数8年、償却率(定率法0.25/定額法0.125))

- 不動産所得に関する事項

賃貸収入:790万円

必要経費:815万円(賃貸用不動産の取得に要した負債の利子50万円(土地の取得に係るものが30万円、建物の取得に係るものが20万円)が含まれている) - 台風による損害額と保険金等に関する事項

- 損害金額

- 300万円(下記の災害関連支出は含まれていない)

- 災害関連支出の金額

- 100万円

- 火災保険からの保険金

- 150万円

- 解約した個人年金保険に関する事項

- 保険の種類

- 一時払変額個人年金保険(10年確定年金)

- 契約年月

- 2015年2月

- 契約者(=保険料負担者)

- Aさん

- 被保険者

- Aさん

- 解約返戻金額

- 340万円

- 正味払込保険料

- 270万円

- 妻Bさん、父Cさん、長男Dさんは、Aさんと同居し、生計を一にしている。

- Aさんとその家族は、いずれも障害者および特別障害者には該当しない。

- Aさんとその家族の年齢は、いずれも2026年12月31日現在のものである。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

広告