FP1級 2024年1月学科試験 問1(改題)

問1

Aさん(55歳)は、妻Bさん(50歳)との2人暮らしである。Aさんは65歳から20年にわたって、夫婦2人の公的年金と老後資金の取崩しの合計で毎年300万円を受け取りたいと考えている。Aさんの65歳から支給される公的年金の年金額が毎年180万円、妻Bさんの65歳から支給される公的年金の年金額が毎年75万円である場合、毎年300万円を受け取るためにAさんが65歳時点で準備する必要がある老後資金の金額として、次のうち最も適切なものはどれか。

なお、取崩期間中の運用利率は年3%、取崩しは年1回行うものとする。また、下記の係数表を利用して算出し、計算過程および計算結果は万円未満を切り捨て、税金や手数料等は考慮しないものとする。

なお、取崩期間中の運用利率は年3%、取崩しは年1回行うものとする。また、下記の係数表を利用して算出し、計算過程および計算結果は万円未満を切り捨て、税金や手数料等は考慮しないものとする。

- 660万円

- 993万円

- 1,012万円

- 1,218万円

広告

広告

正解 3

問題難易度

肢118.5%

肢214.4%

肢356.8%

肢410.3%

肢214.4%

肢356.8%

肢410.3%

分野

科目:A.ライフプランニングと資金計画細目:3.ライフプランニングの考え方・手法

解説

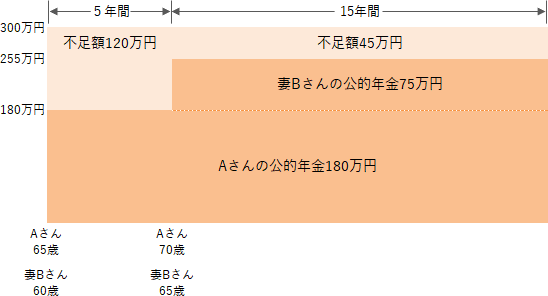

Aさんが65歳から受け取れる公的年金は年額180万円なので、300万円のうち120万円を老後資金の取崩しで賄うことになります。その後、Aさんが70歳になると、妻Bさんも65歳になって年額75万円の公的年金を受け取れるようになるので、それ以降15年間は、300万円のうち2人の年金額「180万円+75万円=255万円」で足りない45万円を老後資金の取崩しで賄うことになります。これを整理したのが下図です。

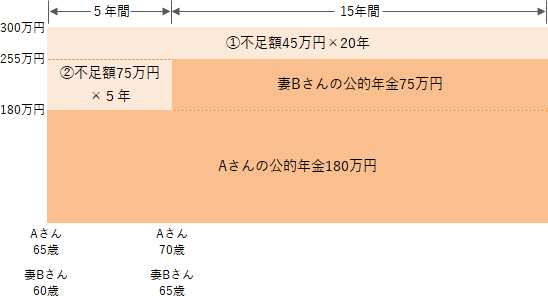

45万円×14.8775+75万円×4.5795

=669.4875万円+343.4775万円

=1,012.965万円

(万円未満切り捨て)1,012万円

したがって[3]が正解です。

広告

広告