FP1級 2024年1月学科試験 問33

問33

企業会計上の当期純利益と法人税法上の課税所得に関する次の記述のうち、適切なものはいくつあるか。

- 企業会計上の当期純利益に益金不算入項目および損金算入項目を加算し、益金算入項目および損金不算入項目を控除することで、法人税法上の課税所得を算出することができる。

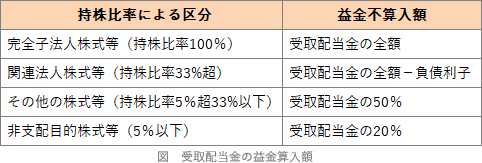

- 内国法人から受け取った当該内国法人の株式に係る配当の額は、確定申告書等に益金の額に算入されない配当の額およびその計算に関する明細を記載した書類を添付して申告調整しなければ益金不算入とすることができない。

- 企業会計上、減価償却費を損金経理していない場合、償却限度額に達するまでの金額については申告調整で損金算入することができる。

- 1つ

- 2つ

- 3つ

- 0(ゼロ)

広告

広告

正解 1

問題難易度

肢142.8%

肢235.0%

肢314.1%

肢48.1%

肢235.0%

肢314.1%

肢48.1%

分野

科目:D.タックスプランニング細目:10.法人税

解説

- 不適切。益金不算入項目は控除、益金算入項目は加算なので逆に説明しています。法人税法上の課税所得は、企業会計上の当期純利益に、益金算入額と損金不算入額を加算し、益金不算入額と損金算入額を控除することで求めます。

- 適切。法人が内国法人から受け取った配当等の額は、一定の割合が益金不算入となります。この受取配当等の益金不算入の規定は、確定申告書に受取配当等の益金不算入に関する明細書(別表八)の添付をして、別表四で益金不算入の申告調整をしている場合に限り、適用を受けることができます(法人税法23条7項)。

- 不適切。減価償却費として損金に算入することができるのは、企業会計上で損金経理をした金額のうち、償却限度額に達するまでの金額に限られます。よって、損金経理をしていない場合は、税法上の損金にすることはできません(法人税法31条1項)。

広告

広告