FP1級 2024年1月 応用編 問65(改題)

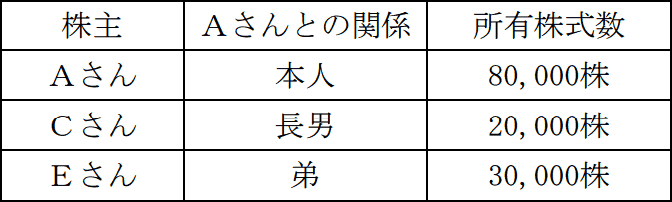

非上場会社のX株式会社(以下、「X社」という)の代表取締役社長であるAさん(75歳)の推定相続人は、妻Bさん(73歳)、長男Cさん(49歳)、長女Dさん(46歳)の3人である。Aさんは、所有するX社株式をX社の副社長である長男Cさんに贈与して第一線を退く決意を固めており、長男Cさんに事業を承継するにあたり、X社の経営にいっさい関与していない弟Eさん(72歳)が所有しているX社株式を買い取っておきたいと考えている。

X社に関する資料は、以下のとおりである。

〈X社の概要〉

X社に関する資料は、以下のとおりである。

〈X社の概要〉

- 業種 電子部品製造業(従業員数27名)

- 資本金等の額 6,500万円(発行済株式総数130,000株、すべて普通株式で1株につき1個の議決権を有している)

- 株主構成

- 株式の譲渡制限 あり

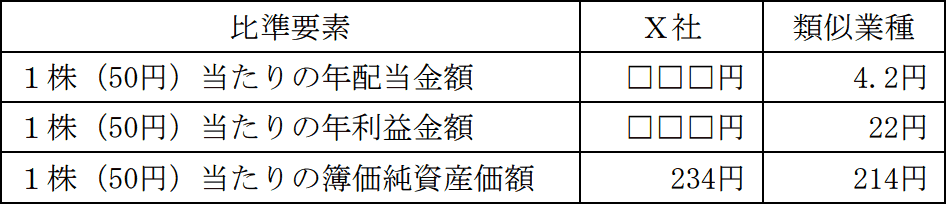

- X社株式の評価(相続税評価額)に関する資料

- X社の財産評価基本通達上の規模区分は「中会社の大」である。

- X社は、特定の評価会社には該当しない。

- 比準要素の状況

- すべて1株当たりの資本金等の額を50円とした場合の金額である。

- 「□□□」は、問題の性質上、伏せてある。

- 類似業種の1株(50円)当たりの株価の状況

課税時期の属する月の平均株価 305円

課税時期の属する月の前月の平均株価 317円

課税時期の属する月の前々月の平均株価 320円

課税時期の前年の平均株価 314円

課税時期の属する月以前2年間の平均株価 309円

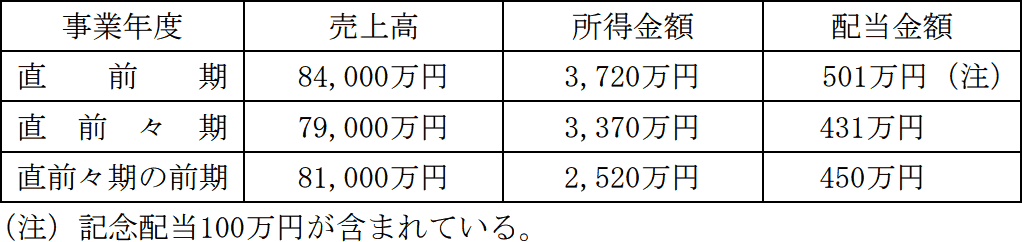

- X社の過去3年間の決算(売上高・所得金額・配当金額)の状況

- X社の資産・負債の状況

直前期のX社の資産・負債の相続税評価額と帳簿価額は、次のとおりである。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問65

X社による「自己株式の買取り」および「非上場株式等についての贈与税の納税猶予及び免除の特例(特例措置)」(以下、「本特例」という)に関する以下の文章の空欄①~⑦に入る最も適切な語句または数値を、解答用紙に記入しなさい。

- 〈自己株式の買取り〉

「X社がAさんの弟EさんからX社株式を買い取るためには、特定の株主からの取得となるため、X社の株主総会の特別決議が必要となります。特別決議とは、原則として、株主総会において議決権を行使することができる株主の議決権の過半数を有する株主が出席し、出席した当該株主の議決権の(①)以上に当たる多数をもって行われる決議です。なお、弟Eさんは、原則としてこの株主総会において議決権を行使することができません。弟Eさんが、X社株式をX社に譲渡した場合、譲渡価額のうち当該株式に対応する資本金等の額を超える部分の金額については、(②)所得として総合課税の対象となります。

仮に、弟Eさんが死亡し、弟Eさんの相続人がX社株式を相続により取得した場合、X社が定款の定めにより弟Eさんの相続人に対してX社株式の売渡請求を行うときは、X社は相続があったことを知った日から(③)年以内にしなければなりません」 - 〈非上場株式等についての贈与税の納税猶予及び免除の特例(特例措置)〉

「本特例の適用を受けるためには、その対象会社につき、所定の特例承継計画を策定して都道府県知事に提出し、その確認を受け、『中小企業における経営の承継の円滑化に関する法律』に基づく認定を受けなければなりません。

本特例の適用を受ける後継者は、贈与の日において(④)歳以上であり、贈与の直前において対象会社の役員等の地位を有し、かつ、贈与の時において、後継者および後継者と特別の関係がある者で総議決権数の(⑤)%超の議決権数を保有することとなることなどの要件を満たす必要があります。なお、後継者が複数いる場合、所定の要件を満たせば、最大(⑥)人まで本特例の適用を受けることができます。

仮に、Aさんが所有するX社株式8万株のすべてを長男Cさんが贈与により取得し、本特例の適用を受けた場合、長男Cさんは、贈与により取得したX社株式に対応する贈与税額の(⑦)%の納税猶予を受けることができます」

| ①以上 |

| ②所得 |

| ③年 |

| ④歳 |

| ⑤% |

| ⑥人 |

| ⑦% |

広告

広告

正解

| ① 3分の2(以上) |

| ② 配当(所得) |

| ③ 1(年) |

| ④ 18(歳) |

| ⑤ 50(%) |

| ⑥ 3(人) |

| ⑦ 100(%) |

分野

科目:F.相続・事業承継細目:9.事業承継対策

解説

〔①について〕

株主総会の決議には、普通決議と特別決議があります。普通決議は、議決権を有する株主の過半数が出席し、出席した株主の議決権総数の過半数をもって行う決議です。これに対して特別決議は、出席した株主の議決権総数の3分の2以上の多数をもって行う決議です。

よって、正解は3分の2(以上)となります。

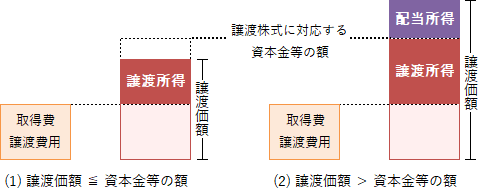

〔②について〕

非上場株式を発行会社に譲渡する場合、譲渡価額とその株式に対応する資本金等の額に応じて、譲渡課税とみなし配当課税が生じます。 譲渡価額が対応する資本金等の額を超える場合、その超えた部分はみなし配当所得として総合課税の対象となります。ただし、相続・遺贈により取得した株式を相続税の申告期限から3年以内にその発行会社に譲渡する場合には、みなし配当課税は行われず、超えた部分についても非上場株式の譲渡所得となる特例があります。

譲渡価額が対応する資本金等の額を超える場合、その超えた部分はみなし配当所得として総合課税の対象となります。ただし、相続・遺贈により取得した株式を相続税の申告期限から3年以内にその発行会社に譲渡する場合には、みなし配当課税は行われず、超えた部分についても非上場株式の譲渡所得となる特例があります。

よって、正解は配当(所得)となります。

〔③について〕

X社のように株式に譲渡制限が付いている会社では、株式を他の人に譲渡する際に会社の承認が必要となります。株式は自由に譲渡できるのが原則ですが、好ましくない者が株主となることを避けたい場合もあるので、このような制限をすることも認められています。しかし、相続や合併等の一般承継による株式の取得には譲渡制限の効果は及ばないため、承認なしに第三者に株式を取得される可能性があります。そこで、会社は定款で定めておくことにより、相続その他の一般承継により譲渡制限株式を取得した者に対し、その株式を会社に売り渡すよう請求できることになっています。これが本問の題材となっている「一般承継人に対する受渡し請求」です。

譲渡制限株式を取得した相続人等に対する売渡し請求は、相続その他一般承継があった日から1年以内にしなければなりません。

よって、正解は1(年)となります。

〔④、⑤について〕

後継者である受贈者は、贈与時において以下の要件を満たす必要があります。

〔⑥について〕

本来の制度(一般措置)では経営承継をする受贈者は1人に限られていましたが、特例措置では、代表権を有する者を最大3人まで特例対象の受贈者とすることができます。後継者が複数人である場合、それぞれの後継者は総議決権数の10%以上を有し、特例措置の適用を受ける後継者を除き、同族関係者内で筆頭株主であることが必要です。

よって、正解は3(人)となります。

〔⑦について〕

本来の制度(一般措置)では総株式数の3分の2が対象株式数の限度とされていましたが、特例措置では、総株式数の100%まで納税猶予・免除の対象となります。したがって、本特例の適用を受けて先代経営者Aさんから8万株の贈与を受けた場合、その8万株すべての贈与に係る贈与税が、Aさんの死亡等まで納税猶予されます。

よって、正解は100(%)となります。

株主総会の決議には、普通決議と特別決議があります。普通決議は、議決権を有する株主の過半数が出席し、出席した株主の議決権総数の過半数をもって行う決議です。これに対して特別決議は、出席した株主の議決権総数の3分の2以上の多数をもって行う決議です。

よって、正解は3分の2(以上)となります。

〔②について〕

非上場株式を発行会社に譲渡する場合、譲渡価額とその株式に対応する資本金等の額に応じて、譲渡課税とみなし配当課税が生じます。

- (1) 譲渡価額≦資本金等の額

- 譲渡価額-(取得費+譲渡費用)が譲渡所得となり、計20.315%の申告分離課税となる

- (2) 譲渡価額>資本金等の額

- 資本金等の額-(取得費+譲渡費用)が譲渡所得となり、計20.315%の申告分離課税となる。さらに、(譲渡価額-資本金等の額)がみなし配当所得となり、総合課税の対象となる

よって、正解は配当(所得)となります。

〔③について〕

X社のように株式に譲渡制限が付いている会社では、株式を他の人に譲渡する際に会社の承認が必要となります。株式は自由に譲渡できるのが原則ですが、好ましくない者が株主となることを避けたい場合もあるので、このような制限をすることも認められています。しかし、相続や合併等の一般承継による株式の取得には譲渡制限の効果は及ばないため、承認なしに第三者に株式を取得される可能性があります。そこで、会社は定款で定めておくことにより、相続その他の一般承継により譲渡制限株式を取得した者に対し、その株式を会社に売り渡すよう請求できることになっています。これが本問の題材となっている「一般承継人に対する受渡し請求」です。

譲渡制限株式を取得した相続人等に対する売渡し請求は、相続その他一般承継があった日から1年以内にしなければなりません。

よって、正解は1(年)となります。

〔④、⑤について〕

後継者である受贈者は、贈与時において以下の要件を満たす必要があります。

- 会社の代表権を有していること

- 18歳以上であること

- 役員等であること(特例措置に限る。一般措置では贈与日まで引き続き3年以上役員等であること)

- 後継者とその同族関係者で総議決権数の50%超を保有していること

- 同族関係者内で筆頭株主であること

〔⑥について〕

本来の制度(一般措置)では経営承継をする受贈者は1人に限られていましたが、特例措置では、代表権を有する者を最大3人まで特例対象の受贈者とすることができます。後継者が複数人である場合、それぞれの後継者は総議決権数の10%以上を有し、特例措置の適用を受ける後継者を除き、同族関係者内で筆頭株主であることが必要です。

よって、正解は3(人)となります。

〔⑦について〕

本来の制度(一般措置)では総株式数の3分の2が対象株式数の限度とされていましたが、特例措置では、総株式数の100%まで納税猶予・免除の対象となります。したがって、本特例の適用を受けて先代経営者Aさんから8万株の贈与を受けた場合、その8万株すべての贈与に係る贈与税が、Aさんの死亡等まで納税猶予されます。

よって、正解は100(%)となります。

広告

広告