FP1級 2024年9月 応用編

【第5問】次の設例に基づいて、下記の各問(《問63》~《問65》)に答えなさい。

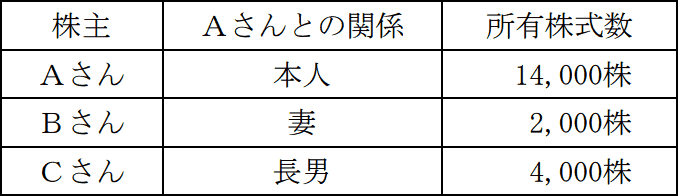

非上場会社のX株式会社(以下、「X社」という)の代表取締役社長であるAさん(75歳)の推定相続人は、妻Bさん(67歳)および長男Cさん(45歳)の2人である。

5年前に製粉会社を退職し、X社に入社した後継者の長男Cさんは、専務取締役として販路拡大に手腕を発揮し、商品開発にも精力的に取り組んでいる。

Aさんは、X社株式の大半を長男Cさんに早期に移転することを検討しており、X社株式の評価額を把握しておきたいと考えている。また、妻Bさんに対しては、Aさんが所有する店舗兼自宅の一部を贈与することで財産の移転を進めたいと考えている。

X社の概要は、以下のとおりである。

〈X社の概要〉

5年前に製粉会社を退職し、X社に入社した後継者の長男Cさんは、専務取締役として販路拡大に手腕を発揮し、商品開発にも精力的に取り組んでいる。

Aさんは、X社株式の大半を長男Cさんに早期に移転することを検討しており、X社株式の評価額を把握しておきたいと考えている。また、妻Bさんに対しては、Aさんが所有する店舗兼自宅の一部を贈与することで財産の移転を進めたいと考えている。

X社の概要は、以下のとおりである。

〈X社の概要〉

- 業種 パン・菓子製造業(従業員数23名)

- 資本金等の額 1,000万円(発行済株式総数20,000株、すべて普通株式で1株につき1個の議決権を有している)

- 株主構成

- 株式の譲渡制限 あり

- X社株式の評価(相続税評価額)に関する資料

- X社の財産評価基本通達上の規模区分は「中会社の中」である。

- X社は、特定の評価会社には該当しない。

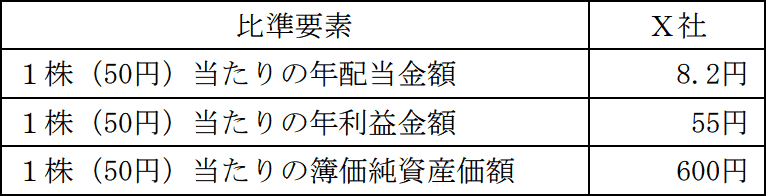

- X社の比準要素

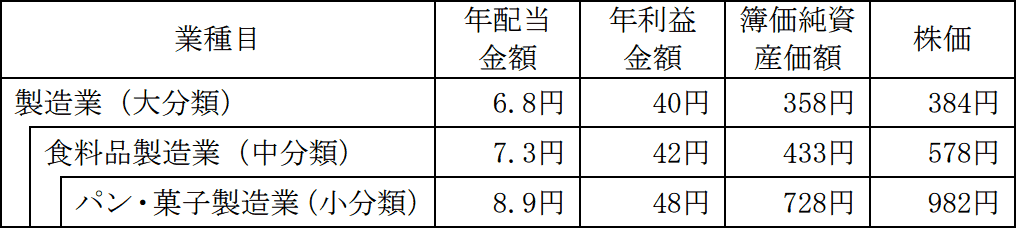

- 類似業種比準価額計算上の業種目/比準要素/業種目別株価

- すべて1株当たりの資本金等の額を50円とした場合の金額である。

- X社の資産・負債の状況

直前期のX社の資産・負債の相続税評価額と帳簿価額は、次のとおりである。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

広告