FP1級 2025年9月 応用編

【第4問】次の設例に基づいて、下記の各問(《問60》~《問62》)に答えなさい。

Aさん(50歳)は、昨年、父の相続により、弟と妹とともに実家の家屋とその敷地(甲土地)について、それぞれ3分の1ずつの共有持分を取得した。相続人は、Aさん、弟、妹の3人であり、申告期限までに相続税の申告・納付は完了している。

父が1人で居住していた実家の家屋(築50年)は、老朽化が進んでおり、現在は空き家となっている。Aさん、弟、妹にはそれぞれ持家があることから、甲土地を売却するか、有効活用するかについて話し合っている。

甲土地の概要は、以下のとおりである。

〈甲土地の概要〉

父が1人で居住していた実家の家屋(築50年)は、老朽化が進んでおり、現在は空き家となっている。Aさん、弟、妹にはそれぞれ持家があることから、甲土地を売却するか、有効活用するかについて話し合っている。

甲土地の概要は、以下のとおりである。

〈甲土地の概要〉

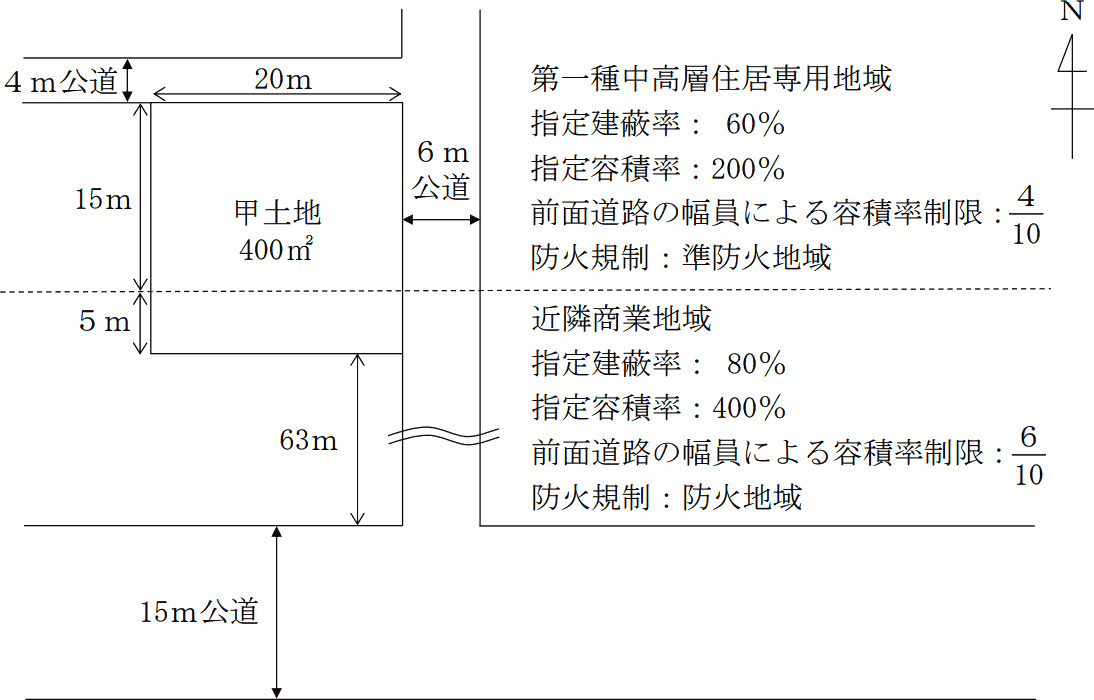

- 甲土地は400㎡の正方形の土地であり、第一種中高層住居専用地域に属する部分は300㎡、近隣商業地域に属する部分は100㎡である。

- 幅員15mの公道は建築基準法第52条第9項の特定道路であり、特定道路から甲土地までの延長距離は63mである。

- 甲土地は、建蔽率の緩和について特定行政庁が指定する角地である。

- 指定建蔽率および指定容積率とは、それぞれ都市計画において定められた数値である。

- 特定行政庁が都道府県都市計画審議会の議を経て指定する区域ではない。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

広告