FP1級 2025年9月 応用編

【第5問】次の設例に基づいて、下記の各問(《問63》~《問65》)に答えなさい。

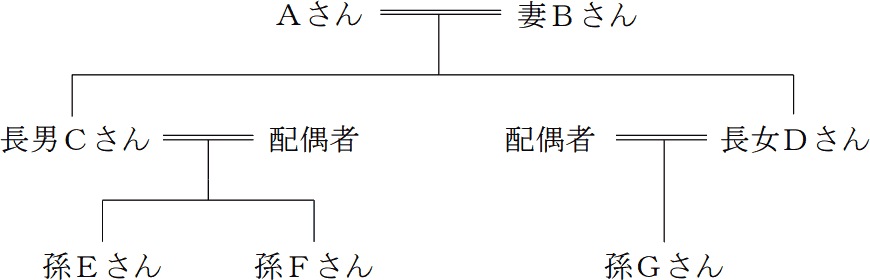

個人で不動産賃貸業を営むAさん(75歳)は、自宅で妻Bさん(70歳)と2人で暮らしている。Aさんは、所有する不動産について、自宅は妻Bさんに、賃貸マンション甲・乙は不動産業を手伝ってくれている長男Cさん(45歳)に相続させたいと考えている。一方、現預金については、昨年、妻Bさんとともに長女Dさん(42歳)に対してマンションの購入資金を贈与していることも考慮しつつ、各人の相続税の納税額を踏まえて相続させることや、孫への教育資金の贈与も検討している。

Aさんに関する資料および長女Dさんへの贈与に関する資料は、以下のとおりである。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

〈Aさんに関する資料〉

〈長女Dさんへの贈与に関する資料〉

長女Dさんは、2025年4月に、住宅取得資金として、Aさんから現金4,000万円、妻Bさんから現金3,000万円の贈与を受けてマンションを購入し、同年中に入居した。当該マンションは、「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」(以下、「本特例」という)における省エネ等住宅に該当する。長女Dさんは、Aさんから贈与を受けた住宅取得資金について、非課税限度額まで本特例の適用を受けるとともに、Aさんと妻Bさんから受けたいずれの贈与についても、初めて相続時精算課税の適用を受け、納期限までに所定の贈与税額を納付した。

なお、長女Dさんは、Aさんから受けた住宅取得資金の贈与について本特例の適用を受ける前に、本特例の適用を受けたことはない。

Aさんに関する資料および長女Dさんへの贈与に関する資料は、以下のとおりである。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

〈Aさんに関する資料〉

- Aさんの親族関係図

- Aさんが所有する主な財産(相続税評価額)

- 現預金:1億6,000万円

- 自宅

建物:1,000万円

敷地(231㎡):4,000万円 - 賃貸マンション甲

建物:2,000万円

敷地(410㎡):□□□円 - 賃貸マンション乙

建物:2,500万円

敷地(540㎡):□□□円

- 自宅および賃貸マンション甲・乙の敷地は、「小規模宅地等についての相続税の課税価格の計算の特例」適用前の金額である。

- 賃貸マンション甲・乙の敷地に関する資料

- 賃貸マンション甲

宅地面積:410㎡、自用地価額:8,000万円、借地権割合:60%、借家権割合:30%、賃貸割合:100% - 賃貸マンション乙

宅地面積:540㎡、自用地価額:1億800万円、借地権割合:70%、借家権割合:30%、賃貸割合:100%

- 賃貸マンション甲

〈長女Dさんへの贈与に関する資料〉

長女Dさんは、2025年4月に、住宅取得資金として、Aさんから現金4,000万円、妻Bさんから現金3,000万円の贈与を受けてマンションを購入し、同年中に入居した。当該マンションは、「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」(以下、「本特例」という)における省エネ等住宅に該当する。長女Dさんは、Aさんから贈与を受けた住宅取得資金について、非課税限度額まで本特例の適用を受けるとともに、Aさんと妻Bさんから受けたいずれの贈与についても、初めて相続時精算課税の適用を受け、納期限までに所定の贈与税額を納付した。

なお、長女Dさんは、Aさんから受けた住宅取得資金の贈与について本特例の適用を受ける前に、本特例の適用を受けたことはない。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

広告