FP1級 2026年5月 応用編 問56

Aさん(35歳)は、資産形成を目的として上場株式と投資信託への投資を行うことを検討している。上場株式については同業種のX社とY社に興味を持っており、X社とY社の財務データを比較してみたいと考えている。また、投資信託については投資信託Sと投資信託Tに興味を持っている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

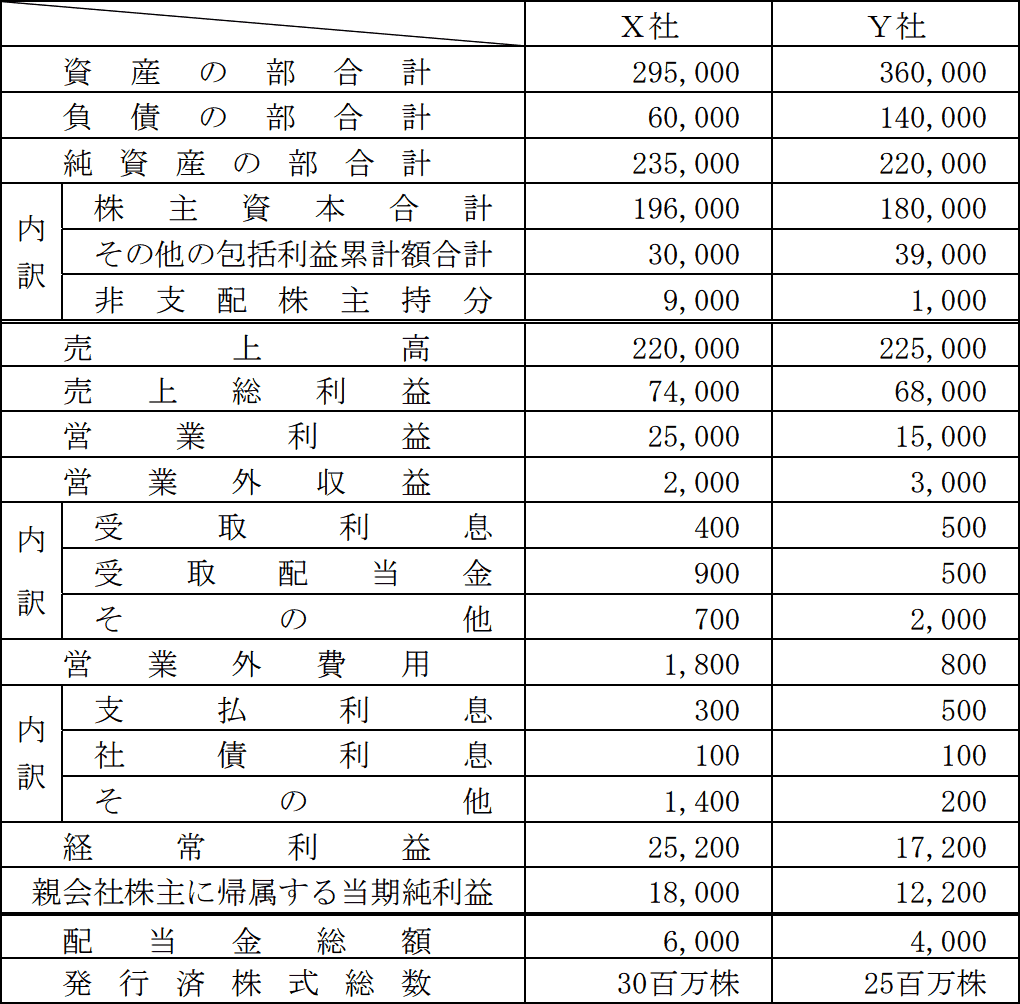

〈X社とY社の財務データ等〉(単位:百万円) 〈投資信託S・投資信託Tの予想収益率〉

〈投資信託S・投資信託Tの予想収益率〉

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

〈X社とY社の財務データ等〉(単位:百万円)

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問56

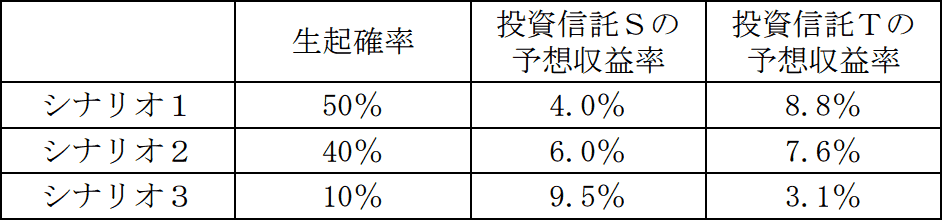

Mさんは、Aさんに対して、《設例》の〈投資信託S・投資信託Tの予想収益率〉に基づいて、ポートフォリオ運用について説明した。Mさんが説明した以下の文章の空欄①~⑤に入る最も適切な語句または数値を、解答用紙に記入しなさい。

なお、計算結果は表示単位の小数点以下第3位を四捨五入し、小数点以下第2位までを解答すること。また、問題の性質上、明らかにできない部分は「□□□」で示してある。

「資産運用において、保有する株式や債券、現預金などの資産の組合せやその比率のことをポートフォリオといいます。ポートフォリオのリターンやリスクは、組み入れる資産やその比率に応じて変動するため、投資の目的や目標とするリターン、リスク許容度に応じたものを構築することが重要です。

仮に、Aさんのポートフォリオがすべて投資信託で構成される場合を想定します。組み入れる資産がすべて投資信託Sであるときは、そのポートフォリオの期待収益率は(①)%、標準偏差は(②)%となります。ここで、Aさんがポートフォリオの期待収益率が7%となるように、投資信託Sだけでなく、投資信託Tもポートフォリオに組み入れる場合、ポートフォリオ全体を100%とすると、投資信託Sの組入比率は(③)%、投資信託Tの組入比率は□□□%となり、そのポートフォリオの標準偏差は(④)%となります。

Aさんが実際にポートフォリオを構築する際には、資産の種類に応じたリスクとリターンのバランスを考慮しながら、1つの資産に集中せず、複数の資産を組み入れることをお勧めします。異なる資産をポートフォリオに組み入れる場合、期待収益率については、それぞれの資産の期待収益率を加重平均した数値となりますが、標準偏差については、それぞれの資産の標準偏差を加重平均した数値よりも小さくなります。

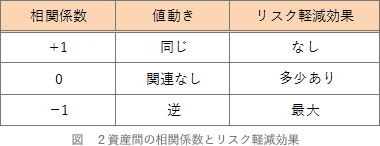

分散投資によるリスクの低減効果は、ポートフォリオ効果と呼ばれ、リスクを抑えながら安定的なリターンを得るために重視されています。なお、ポートフォリオ効果は、資産間の(⑤)が小さいほど大きくなります。(⑤)は、資産間における値動きの連動性を示す指標であり、-1から1までの数値で表されます」

なお、計算結果は表示単位の小数点以下第3位を四捨五入し、小数点以下第2位までを解答すること。また、問題の性質上、明らかにできない部分は「□□□」で示してある。

「資産運用において、保有する株式や債券、現預金などの資産の組合せやその比率のことをポートフォリオといいます。ポートフォリオのリターンやリスクは、組み入れる資産やその比率に応じて変動するため、投資の目的や目標とするリターン、リスク許容度に応じたものを構築することが重要です。

仮に、Aさんのポートフォリオがすべて投資信託で構成される場合を想定します。組み入れる資産がすべて投資信託Sであるときは、そのポートフォリオの期待収益率は(①)%、標準偏差は(②)%となります。ここで、Aさんがポートフォリオの期待収益率が7%となるように、投資信託Sだけでなく、投資信託Tもポートフォリオに組み入れる場合、ポートフォリオ全体を100%とすると、投資信託Sの組入比率は(③)%、投資信託Tの組入比率は□□□%となり、そのポートフォリオの標準偏差は(④)%となります。

Aさんが実際にポートフォリオを構築する際には、資産の種類に応じたリスクとリターンのバランスを考慮しながら、1つの資産に集中せず、複数の資産を組み入れることをお勧めします。異なる資産をポートフォリオに組み入れる場合、期待収益率については、それぞれの資産の期待収益率を加重平均した数値となりますが、標準偏差については、それぞれの資産の標準偏差を加重平均した数値よりも小さくなります。

分散投資によるリスクの低減効果は、ポートフォリオ効果と呼ばれ、リスクを抑えながら安定的なリターンを得るために重視されています。なお、ポートフォリオ効果は、資産間の(⑤)が小さいほど大きくなります。(⑤)は、資産間における値動きの連動性を示す指標であり、-1から1までの数値で表されます」

| ①% |

| ②% |

| ③% |

| ④% |

| ⑤ |

広告

広告

正解

| ① 5.35(%) |

| ② 1.67(%) |

| ③ 31.25(%) |

| ④ 0.64(%) |

| ⑤ 相関係数 |

分野

科目:C.金融資産運用細目:9.ポートフォリオ運用

解説

〔①について〕

生起確率を踏まえた期待収益率は、加重平均の考え方に基づいて算出します。すなわち、各シナリオの予想収益率にそれぞれの生起確率を掛け、それらを合計することで求めます。

投資信託Sの期待収益率は、

4%×0.5+6%×0.4+9.5%×0.1

=2+2.4+0.95=5.35%

よって、正解は5.35(%)となります。

〔②について〕

生起確率を踏まえたポートフォリオの標準偏差は、以下の手順で求めます。

標準偏差=∑生起確率×(各シナリオの収益率-ポートフォリオの期待収益率)2

△1.35%2×0.5+0.65%2×0.4+4.15%2×0.1

=1.8225×0.5+0.4225×0.4+17.2225×0.1

=0.91125+0.169+1.72225

=2.8025

最後に上記の値(分散)の平方根を求めて標準偏差の値とします。

2.8025=1.674…%

(小数点以下第3位四捨五入)1.67%

よって、正解は1.67(%)になります。

〔③について〕

まず、投資信託Tの期待収益率を求めます。

8.8%×0.5+7.6%×0.4+3.1%×0.1

=4.4+3.04+0.31=7.75%

投資信託Sに投資する割合をwとすると、投資信託Tに投資する割合は(1-w)になります。ポートフォリオ全体の期待収益率が7%となるような組入比率は、方程式を用いることで計算できます。

5.35w+7.75(1-w)=7

5.35w+7.75-7.75w=7

-2.4w=-0.75

w=0.3125=31.25%

よって、正解は31.25(%)になります。

〔④について〕

投資信託Sを31.25%、投資信託Tを68.75%組み入れたポートフォリオについて、シナリオごとの予想収益率を求めます。

7.3%×0.5+7.1%×0.4+5.1%×0.1

=3.65+2.84+0.51=7%

②と同じ手順で、生起確率を踏まえたポートフォリオの標準偏差を求めます。

0.3%2×0.5+0.1%2×0.4+△1.9%2×0.1

=0.09×0.5+0.01×0.4+3.61×0.1

=0.045+0.004+0.361

=0.41

最後に上記の値(分散)の平方根を求めて標準偏差の値とします。

0.41=0.640…%

(小数点以下第3位四捨五入)0.64%

よって、正解は0.64(%)になります。

〔⑤について〕

「資産間における値動きの連動性を示す指標であり、-1から1までの数値」とあることから、この指標は相関係数であると判断できます。ポートフォリオを組むことによるリスク分散効果は、2つの資産の相関係数によって異なります。相関係数が1、つまり2つの資産が全く同じ値動きをする場合には、リスク分散効果はありません。一方、相関係数が-1、つまり2つの資産が全く逆の値動きをする場合には、リスク分散効果が最大となります。

よって、正解は相関係数になります。

生起確率を踏まえた期待収益率は、加重平均の考え方に基づいて算出します。すなわち、各シナリオの予想収益率にそれぞれの生起確率を掛け、それらを合計することで求めます。

投資信託Sの期待収益率は、

4%×0.5+6%×0.4+9.5%×0.1

=2+2.4+0.95=5.35%

よって、正解は5.35(%)となります。

〔②について〕

生起確率を踏まえたポートフォリオの標準偏差は、以下の手順で求めます。

標準偏差=∑生起確率×(各シナリオの収益率-ポートフォリオの期待収益率)2

- ポートフォリオの期待収益率を求める(①で求めた5.35がこの値です)

- シナリオごとに期待収益率との差(偏差)を求める

- 2.で求めた偏差を二乗した値をシナリオごとの生起確率で加重平均する

- 3.で求めた数値の平方根を求める

- シナリオ1 予想収益率 4%、偏差 4%-5.35%=△1.35%

- シナリオ2 予想収益率 6%、偏差 6%-5.35%=0.65%

- シナリオ3 予想収益率 9.5%、偏差 9.5%-5.35%=4.15%

△1.35%2×0.5+0.65%2×0.4+4.15%2×0.1

=1.8225×0.5+0.4225×0.4+17.2225×0.1

=0.91125+0.169+1.72225

=2.8025

最後に上記の値(分散)の平方根を求めて標準偏差の値とします。

2.8025=1.674…%

(小数点以下第3位四捨五入)1.67%

よって、正解は1.67(%)になります。

〔③について〕

まず、投資信託Tの期待収益率を求めます。

8.8%×0.5+7.6%×0.4+3.1%×0.1

=4.4+3.04+0.31=7.75%

投資信託Sに投資する割合をwとすると、投資信託Tに投資する割合は(1-w)になります。ポートフォリオ全体の期待収益率が7%となるような組入比率は、方程式を用いることで計算できます。

5.35w+7.75(1-w)=7

5.35w+7.75-7.75w=7

-2.4w=-0.75

w=0.3125=31.25%

よって、正解は31.25(%)になります。

〔④について〕

投資信託Sを31.25%、投資信託Tを68.75%組み入れたポートフォリオについて、シナリオごとの予想収益率を求めます。

- シナリオ1 4%×0.3125+8.8%×0.6875=7.3%

- シナリオ2 6%×0.3125+7.6%×0.6875=7.1%

- シナリオ3 9.5%×0.3125+3.1%×0.6875=5.1%

7.3%×0.5+7.1%×0.4+5.1%×0.1

=3.65+2.84+0.51=7%

②と同じ手順で、生起確率を踏まえたポートフォリオの標準偏差を求めます。

- シナリオ1 予想収益率 7.3%、偏差 7.3%-7%=0.3%

- シナリオ2 予想収益率 7.1%、偏差 7.1%-7%=0.1%

- シナリオ3 予想収益率 5.1%、偏差 5.1%-7%=△1.9%

0.3%2×0.5+0.1%2×0.4+△1.9%2×0.1

=0.09×0.5+0.01×0.4+3.61×0.1

=0.045+0.004+0.361

=0.41

最後に上記の値(分散)の平方根を求めて標準偏差の値とします。

0.41=0.640…%

(小数点以下第3位四捨五入)0.64%

よって、正解は0.64(%)になります。

〔⑤について〕

「資産間における値動きの連動性を示す指標であり、-1から1までの数値」とあることから、この指標は相関係数であると判断できます。ポートフォリオを組むことによるリスク分散効果は、2つの資産の相関係数によって異なります。相関係数が1、つまり2つの資産が全く同じ値動きをする場合には、リスク分散効果はありません。一方、相関係数が-1、つまり2つの資産が全く逆の値動きをする場合には、リスク分散効果が最大となります。

よって、正解は相関係数になります。

広告

広告