損害保険(全58問中57問目)

No.57

自動車事故において政府が行う自動車損害賠償保障事業(政府保障事業)に関する次の記述のうち、最も不適切なものはどれか。2014年1月試験 問14

- 自動車損害賠償保障事業では、自動車損害賠償責任保険と同じ支払限度額の保障(補償)を受けることができる。

- 自動車損害賠償保障事業から支払われる損害のてん補は、被害者が健康保険や労働者災害補償保険等による損害のてん補に相当する給付を受けられる場合であっても、社会政策的見地から、他の給付と調整されることはない。

- 自動車損害賠償保障事業に損害てん補の請求をすることができる者は、被害者側に限られている。

- 自動車損害賠償保障事業の損害てん補額は、被害者に重大な過失がある場合などは減額されることがある。

広告

正解 2

問題難易度

肢17.8%

肢260.5%

肢324.8%

肢46.9%

肢260.5%

肢324.8%

肢46.9%

分野

科目:B.リスク管理細目:4.損害保険

解説

- 適切。政府保障事業は、自動車事故によって生命または身体が害された場合に、自動車の所有者が明らかでないために自賠責保険の請求ができないときに、政府がその受けた損害をてん補する制度です。自賠責保険と同じ保障を受けることができます(自賠法72条1項)。

- [不適切]。健康保険や労災保険から損害のてん補に相当する給付があるときは、政府はその給付された額の限度において、損害のてん補をしないことになっています。被害者が損害賠償を受けとったときも同様です(自賠法73条)。政府保障事業による損害のてん補は、自賠責保険の支払基準に準じて支払われるが、被害者が健康保険や労働者災害補償保険などの社会保険からの給付を受けることができる場合には、その金額が差し引かれててん補される。(2019.1-13-3)政府が行う自動車損害賠償保障事業では、被害者が直接政府の保障事業に請求することにより、自賠責保険と同じ支払限度額の保障を受けられ、被害者が健康保険や労働者災害補償保険などの社会保険から給付が受けられる場合には、その金額を差し引いて支払われる。(2015.10-13-3)

- 適切。政府保障事業による損害のてん補は、被害者からの請求により行われます(自賠法72条1項)。

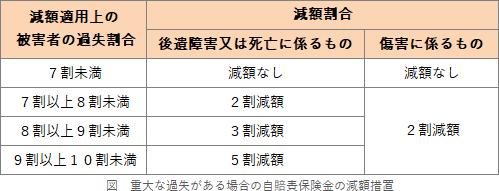

- 適切。政府保証事業に限りませんが、自賠責保険は被害者の保護を目的としているため、厳格な過失相殺は適用されません。ただし、被害者に過失割合7割以上の重大な過失がある場合に限って下表のように保険金額が減額されます(金融庁・国土交通省告示第6)。※減額割合まで覚える必要はありません

広告

広告