相続と税金(全61問中1問目)

No.1

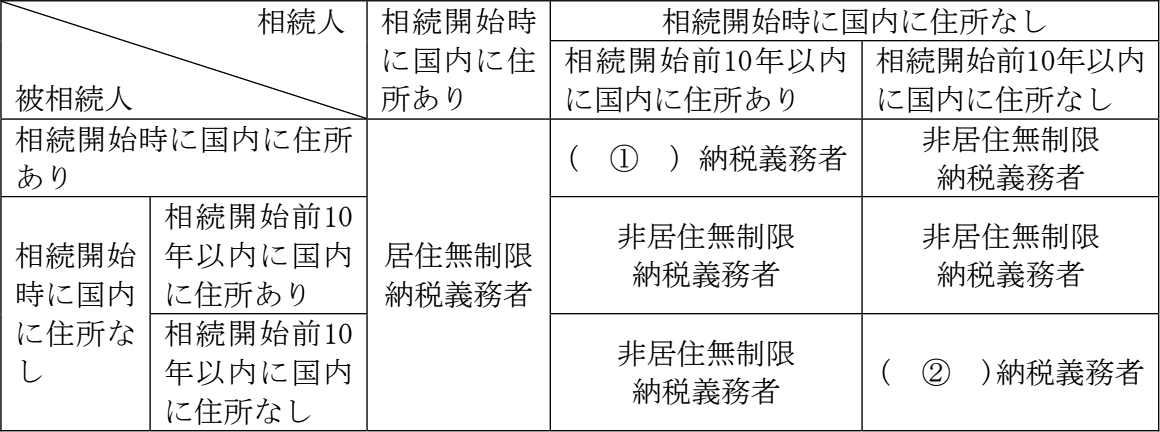

相続税の納税義務者に関する以下の表の空欄①~②に入る語句の組合せとして、次のうち最も適切なものはどれか。なお、被相続人および相続人は日本国籍のみを有する者とし、相続時精算課税の適用を受けていないものとする。

2024年5月試験 問46

- ① 居住無制限 ② 非居住無制限

- ① 居住無制限 ② 非居住制限

- ① 非居住無制限 ② 非居住制限

- ① 非居住無制限 ② 非居住無制限

広告

正解 3

問題難易度

肢119.8%

肢232.3%

肢344.3%

肢43.6%

肢232.3%

肢344.3%

肢43.6%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

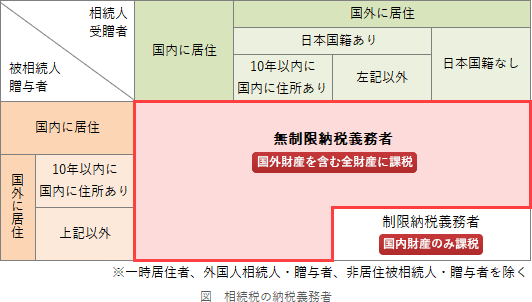

相続税では納税義務者を、国内財産・国外財産ともに課税とする「無制限納税義務者」と、国内財産のみ課税する「制限納税義務者」に分けています。納税義務者の別は、被相続人と相続人の組合せに応じて、原則として次のように分かれます。

したがって[3]の組合せが適切です。

広告