相続財産の評価(不動産以外)(全21問中1問目)

No.1

社団医療法人の出資の評価に関する次の記述のうち、最も不適切なものはどれか。2024年5月試験 問48

- 持分の定めのある社団医療法人において、会社規模の判定は「卸売業、小売・サービス業以外」の基準により行い、類似業種比準価額を計算する場合の評価会社の事業が該当する業種目は「その他の産業」となる。

- 持分の定めのある社団医療法人において、出資持分の取得者にかかわらず、出資の評価にあたって配当還元方式は適用されない。

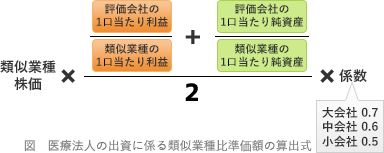

- 持分の定めのある社団医療法人において、類似業種比準価額の計算上、比準要素は「1口当たりの利益金額」と「1口当たりの簿価純資産価額」の2つであり、比準割合を算出する際の分母は「2」となる。

- 持分の定めのない社団医療法人(基金拠出型の社団医療法人を除く)において、社員は出資について持分権を有しないことから、出資について相続税の課税関係は生じない。

広告

正解 1

問題難易度

肢136.8%

肢221.8%

肢320.7%

肢420.7%

肢221.8%

肢320.7%

肢420.7%

分野

科目:F.相続・事業承継細目:5.相続財産の評価(不動産以外)

解説

医療法人の形態には社団と財団がありますが、ほぼすべてが社団医療法人です。社団医療法人は、定款に、社員の退社に伴う出資持分の払戻しや医療法人の解散に伴う残余財産の分配など、出資持分に関する定めがあるかどうかによって、持分なし・持分ありに分類されます。持分あり社団医療法人の新規設立は現在はできず、既存の組織が経過措置として存続している形となります。持分あり社団法人の出資の評価は、取引相場のない株式の評価方式に準じて行われます(財評通194-2)。

- [不適切]。取引相場のない株式の評価における会社規模を判定する場合、社団医療法人は「小売・サービス業」に該当します。医療行為はサービス業の一種と考えられるためです。これに対して、類似業種比準方式により出資の評価額を計算する場合の業種目は、どれにも属さないとして「その他の産業」として評価します(財産評価質疑応答)。

- 適切。医療法人は、そもそも剰余金の配当が禁止されています。そのため出資の評価に配当還元方式が適用されることはありません。

- 適切。医療法人は、剰余金の配当が禁止されているので、通常の類似業種比準方式の3要素のうち「配当金額」は除いて計算します。配当以外の「利益金額」と「簿価純資産価額」の2つにより算出するため、比準割合を算出する際の分母は「2」となります。

- 適切。持分の定めのない社団医療法人は、出資者の財産権がなく持分権も有しません。出資持分がないので、医療法人の出資者に相続が発生したとしても、出資は相続税の課税対象になりません。

【参考】基金拠出型の社団医療法人では、基金拠出者が退社したときや医療法人が解散したときに、基金の拠出額を返還する定めがあります。このため基金相当額が相続税の課税対象となります。

広告