FP1級 2014年1月学科試験 問50

問50

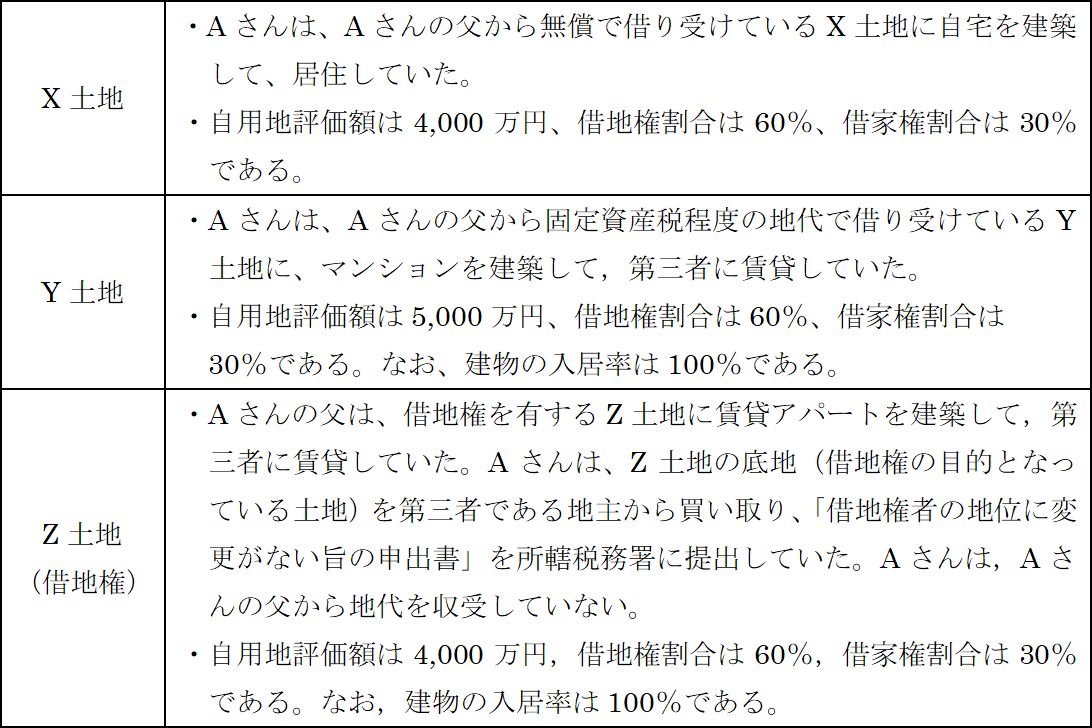

Aさんは、Aさんの父から建物の敷地となっているX土地、Y土地、Z土地(借地権)をそれぞれ相続により取得した。X土地、Y土地、Z土地(借地権)の相続税評価額の合計額として、次のうち最も適切なものはどれか。

- 9,720万円

- 9,780万円

- 1億680万円

- 1億3,100万円

広告

広告

正解 3

問題難易度

肢111.7%

肢222.6%

肢360.7%

肢45.0%

肢222.6%

肢360.7%

肢45.0%

分野

科目:F.相続・事業承継細目:6.相続財産の評価(不動産)

解説

【X土地】使用貸借されている土地の場合、借りている側の使用権の価額が0円とされます。このため、土地上の建物が自宅であるか賃貸用建物であるかにかかわらず、原則として自用地価額そのままで評価します。

よって、X土地の相続税評価額は4,000万円です。

【Y土地】

個人間の土地の貸借で金銭のやり取りがある場合でも、権利金の授受がなく、その金銭が金額が借り受ける土地の固定資産税等相当額以下の額にすぎないときは、使用貸借とみなされます。

前述のとおり、使用貸借していた土地を相続した場合、原則として自用地として評価します。よって、Y土地の相続税評価額は5,000万円です。

【Z土地】

Z土地の底地は、Aさんに取得されています。Aさんが借地権設定者、Aさんの父が借地権者という関係なので、Aさんの父はAさんに対して地代を支払うのが通常ですが、本問の事例のように親子間など特別の関係であるときは地代の授受がされないことがあります。

このように、①借地権者以外が底地を取得し、②その後地代の授受が行われていないケースでは、従前の借地権が使用貸借に変化したものとして、Aさんの父は、Aさんから借地権相当額の贈与を受けたとみなされるのが原則です(借地権の認定課税)。しかし、この際「借地権者の地位に変更がない旨の申出書」を連名で提出すれば、贈与税の課税を免れることができます。

- 申出書を提出しない場合

- 借地権相当額の贈与税が課税され、相続時の課税はなし

- 申出書を提出した場合

- 借地権のみなし贈与課税はされず、相続時には借地権として課税される

4,000万円×60%×(1-30%×100%)

=2,400万円×0.7=1,680万円

よって、Z土地の相続税評価額は1,680万円です。

【相続税評価額の合計額】

3つの土地の評価額を合計して、

4,000万円+5,000万円+1,680万円=1億680万円

したがって[3]が正解です。

広告

広告