FP1級 2014年9月学科試験 問6

問6

中小企業退職金共済制度および小規模企業共済制度に関する次の記述のうち、最も不適切なものはどれか。

- 中小企業退職金共済制度の加入対象となる中小企業者は、建設業、製造業等の一般業種の場合、常用従業員数20名以下の法人もしくは個人事業主である。

- 中小企業退職金共済制度において、中小企業者は、期間を定めて雇用される者や試用期間中の者などを除き、すべての従業員について退職金共済契約を締結するようにしなければならない。

- 小規模企業共済制度において、株式会社の場合、相談役や顧問など商業登記簿に役員登記されていない者は加入資格がない。

- 小規模企業共済制度において、解約手当金の額は、掛金納付月数に応じてその支給割合が決められている。

広告

広告

正解 1

問題難易度

肢145.8%

肢216.4%

肢329.7%

肢48.1%

肢216.4%

肢329.7%

肢48.1%

分野

科目:A.ライフプランニングと資金計画細目:6.企業年金・個人年金等

解説

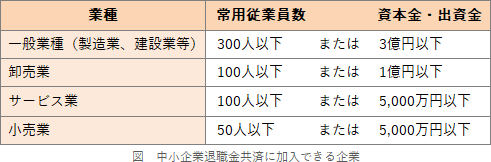

- [不適切]。中退共に加入できる法人は次の通りです。一般業種では常時雇用従業員数300人以下、または、資本金3億円以下のいずれかに該当すれば加入できます(中退共法2条)。建設業、製造業等の一般業種で、常用従業員数20名以下(の法人役員や個人事業主)というのは小規模企業共済の加入資格です。

小規模企業共済制度の加入対象者は、小売業や卸売業の場合、常時使用する従業員数が5名以下の個人事業主または会社の役員等である。(2015.1-6-1)

小規模企業共済制度の加入対象者は、小売業や卸売業の場合、常時使用する従業員数が5名以下の個人事業主または会社の役員等である。(2015.1-6-1) - 適切。中退共は従業員の普遍的加入が条件になっています。ただし、期間社員、季節社員、試用期間中の従業員、短期労働者、休職中の社員等は除かれます(中退共法3条3項)。

- 適切。相談役、顧問その他実質的な経営者等のみなし役員であっても、商業登記簿に役員登記されていない人は小規模企業共済の加入資格がありません。

- 適切。解約手当金は掛金納付月数に応じて、掛金総額の80%~120%相当額となります。掛金納付月数が240月(20年)未満の場合は掛金総額を下回り、240月(20年)以上の場合は掛金総額を上回ります(中退共法10条2項)。

広告

広告