FP1級 2014年9月学科試験 問40

問40

「居住用財産の譲渡所得の3,000万円の特別控除」(以下、「特別控除の特例」という)および「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」(以下、「軽減税率の特例」という)の適用に関する次の記述のうち、最も不適切なものはどれか。なお、各選択肢において、各特例の適用を受けるためのほかに必要とされる要件等はすべて満たしているものとする。

- 2025年4月に自己の居住用財産(建物とその敷地である土地)を購入し、現に自己の居住の用に供している当該居住用財産を2026年5月に譲渡した場合、特別控除の特例の適用を受けることはできない。

- 2018年4月に自己の居住用財産(建物とその敷地である土地)を購入し、現に自己の居住の用に供している当該居住用財産を2026年5月に譲渡した場合、軽減税率の特例の適用を受けることはできない。

- 2015年4月に自己の居住用財産(建物とその敷地である土地)を購入し、2023年8月まで自己の居住の用に供し、その後空き家となっていた当該居住用財産を2026年5月に譲渡した場合、特別控除の特例の適用を受けることができる。

- 「特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例」の適用を受けた場合、軽減税率の特例の適用を併せて受けることができない。

広告

広告

正解 1

問題難易度

肢146.0%

肢213.7%

肢323.9%

肢416.4%

肢213.7%

肢323.9%

肢416.4%

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

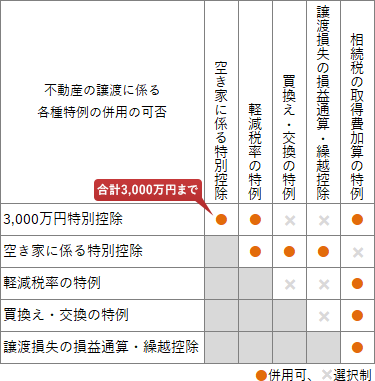

- [不適切]。「3,000万円特別控除」は所有期間の長短にかかわらず適用を受けることができます。

- 適切。「軽減税率の特例」は譲渡した年の1月1日において、家屋と敷地の所有期間がともに10年を超えていることが適用要件となっています。本肢は所有期間が10年未満なので適用を受けることができません。

- 適切。「3,000万円特別控除」は、住まなくなってから3年後の年の12月31日までに譲渡すれば適用を受けられます。家屋を取り壊した場合には取壊しから1年以内に譲渡契約を締結する必要がありますが、本肢は取壊しの記述がないので原則どおり適用要件を満たします。

- 適切。「3,000万円特別控除」と「軽減税率の特例」は併用可能ですが、「買換えの特例」はどちらとも併用できません。

居住の用に供している家屋とその敷地を譲渡し、買換資産を取得した場合、本特例と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」(軽減税率の特例)は重複して適用を受けることができない。(2025.5-40-2)Cさんが、40年前に取得した自宅(建物とその敷地)を譲渡し、新たな自宅(建物とその敷地)を取得した場合、「特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例」と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」(軽減税率の特例)について重複して適用を受けることはできない。(2025.1-40-3)Bさんが、15年間所有していた自宅(建物とその敷地)を譲渡した場合、「居住用財産を譲渡した場合の3,000万円の特別控除」と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」(軽減税率の特例)について重複して適用を受けることはできない。(2022.9-40-2)

居住の用に供している家屋とその敷地を譲渡し、買換資産を取得した場合、本特例と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」(軽減税率の特例)は重複して適用を受けることができない。(2025.5-40-2)Cさんが、40年前に取得した自宅(建物とその敷地)を譲渡し、新たな自宅(建物とその敷地)を取得した場合、「特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例」と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」(軽減税率の特例)について重複して適用を受けることはできない。(2025.1-40-3)Bさんが、15年間所有していた自宅(建物とその敷地)を譲渡した場合、「居住用財産を譲渡した場合の3,000万円の特別控除」と「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」(軽減税率の特例)について重複して適用を受けることはできない。(2022.9-40-2)

広告

広告