FP1級 2015年1月学科試験 問31

問31

法人税における貸倒損失および貸倒引当金の取扱いに関する次の記述のうち、最も不適切なものはどれか。なお、各選択肢において、ほかに必要とされる要件等はすべて満たしているものとする。

- 取引先X社に対して、貸付金300万円を有しているが、X社は債務超過の状態が数年間継続しており、事業好転の見通しもないため、その回収が困難であると認められる。そのため、この貸付金の全額を免除する旨をX社に書面により通知した場合、通知額の300万円全額が貸倒損失として認められる。

- 取引先Y社に対して、手形債権500万円を有しているが、Y社に手形交換所の取引停止処分の事実が生じたため、手形債権(担保権の実行、金融機関の保証債務の履行その他により取立て等の見込額等を控除)の50%相当額を貸倒引当金に繰り入れた。

- 遠方に所在する取引先Z社とW社(この2社の所在地は同一市内である)の売掛金について、Z社は4万8千円、W社は4万円の残高があるが、再三の支払の督促にもかかわらず、事業年度末現在で弁済がなされていない。遠方により取立費用は10万円程度かかると見込まれるため、売掛金残高の合計8万8千円が貸倒損失として認められる。

- 取引先V社に対して、売掛金400万円を有しているが、V社は債務超過の状態が数年間継続しており、事業好転の見通しもないため、その回収が困難であると認められる。ただし、この売掛金について担保物(200万円)があるときは、その担保物を処分してからでなければ貸倒損失として損金の額に算入できない。

広告

広告

正解 3

問題難易度

肢112.4%

肢214.7%

肢363.7%

肢49.2%

肢214.7%

肢363.7%

肢49.2%

分野

科目:D.タックスプランニング細目:10.法人税

解説

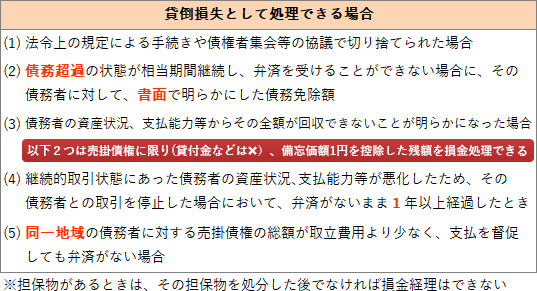

法人税の計算において貸倒損失を計上できるのは、下記に該当する場合に限られています(法基通9-6)。

- 適切。債務者の債務超過の状態が相当期間継続し、その金銭債権の弁済を受けることができないと認められた場合には、債務者に対して書面で債務免除の旨を通知した金額が貸倒損失として認められます。取引先D社に対して有している貸付金300万円について、D社の債務超過の状態が相当期間継続し、当該貸付金の弁済を受けることができないと認められる場合において、D社に対して書面により当該貸付金の全額について債務免除することを明らかにしたときは、300万円を貸倒れとして損金の額に算入することができる。(2025.9-32-4)取引先B社に対して貸付金200万円を有しているが、B社の債務超過の状態が相当期間継続し、事業好転の見通しもなく、その貸付金の弁済を受けることができないと認められるため、口頭により貸付金の全額を免除する旨をB社に申し出た。この場合、債務免除をした金額の全額が貸倒損失として認められる。(2021.5-32-2)取引先A社に対して貸付金200万円を有しているが、A社の債務超過の状態が相当期間継続し、事業好転の見通しもなく、その貸付金の弁済を受けることができないと認められるため、内容証明郵便により貸付金の全額を免除する旨をA社に通知した。この場合、債務免除をした金額の全額が貸倒損失として認められる。(2019.1-32-1)取引先への貸付金について、取引先の債務超過の状態が相当期間継続し、事業好転の見通しもなく、その貸付金の弁済を受けることができないと認められるため、内容証明郵便により貸付金の全額を免除する旨を通知した場合、債務免除をした金額の全額が貸倒損失として認められる。(2016.9-32-a)取引先A社に対して貸付金100万円を有しているが、A社の債務超過の状態が相当期間継続し、事業好転の見通しもなく、その貸付金の弁済を受けることができないと認められるため、内容証明郵便により貸付金の全額を免除する旨をA社に通知した。この場合、債務免除をした金額の全額が貸倒損失として認められる。(2015.10-30-1)

- 適切。債務者に更正手続/再生手続/破産手続/特別清算開始の申立てがあった場合には、その債務者に有する金銭債権の50%を貸倒引当金として計上することができます(法人税法令96条1項3号)。債務者の振り出した手形が不渡りとなり、手形交換所による取引停止処分が生じた場合には、上記の事由に準じて金銭債権の50%を貸倒引当金に繰り入れることができます。

- [不適切]。同一地域に所在する債務者に有する売掛債権の総額よりも取立てのために要する費用が少ないときには、備忘価額1円を控除した金額を貸倒損失にできます。本肢は売掛債権が計8万8千円、取立費用が10万円なので条件を満たしています。しかし、売掛金8万8千円の全額を貸倒損失とすることはできず、備忘価額1円を控除したZ社47,999円、W社39,999円が損金の限度となります。遠方に所在する取引先Y社とZ社(この2社の所在地は同一市内である)について、再三の支払の督促にもかかわらず、事業年度末現在で弁済がなされていない売掛金が、Y社は5万8,000円、Z社は4万円ある場合、その取立てに要する旅費等が10万円かかると見込まれるときは、当該売掛金残高から備忘価額を控除した97,998円が貸倒損失として認められる。(2023.9-32-4)遠方のX市内に所在する取引先D社と取引先E社の売掛債権について、D社は5万円、E社は2万円の残高があるが、支払を督促しても弁済がなされず、取立てのために要する旅費等が10万円程度かかると見込まれる。この場合、取引先ごとの売掛債権の額から備忘価額を控除した残額を貸倒損失として損金経理することができる。(2022.1-30-4)遠方にある取引先A社に対して売掛金5万円を有しているが、再三支払の督促をしても弁済がなされず、また取立てに要する旅費等が10万円程度かかると見込まれ、同一地域に他の債務者はいない。この場合、売掛金5万円から備忘価額を控除した残額が貸倒損失として認められる。(2021.5-32-1)遠方にある取引先B社に対して売掛金5万円を有しているが、再三支払の督促をしても弁済がなされず、また取立てに要する旅費等が10万円程度かかると見込まれ、同一地域に他の債務者はいない。この場合、売掛金5万円の全額が貸倒損失として認められる。(2019.1-32-2)遠方にある取引先D社に対して売掛金5万円を有しているが、再三支払の督促をしても弁済がなされず、また取立てに要する旅費等が10万円程度かかると見込まれ、同一地域に他の債務者はいない。この場合、売掛金5万円の全額が貸倒損失として認められる。(2015.10-30-4)

- 適切。債務超過の状態が相当期間続き、金銭債権の全額を回収できないことが明らかになったときには全額を貸倒損失として損金処理できます。ただし、金銭債権について担保がある場合には、その担保を実際に処分した後でなければ貸倒損失とすることはできません。取引先A社に対して有している売掛金600万円について、A社の資産状況、支払能力等からみてその全額が回収できないことが明らかになった場合において、当該売掛金について担保物があるときは、その担保物を処分した後でなければ、貸倒れとして損金経理をすることはできない。(2025.9-32-1)取引先V社に対して有している売掛金600万円について、V社は債務超過の状態が数年間継続しており、事業好転の見通しもなく、その回収が困難であると認められる場合、当該売掛金について担保物があるときは、その担保物を処分した後でなければ貸倒れとして損金経理をすることはできない。(2023.9-32-1)取引先B社に対して、貸付金1,000万円を有しているが、B社の資産状況、支払能力等からその全額が回収できないことが明らかとなった。当該金銭債権については抵当権500万円が設定されているため、その抵当権が実行された後でなければ、貸倒損失として損金経理をすることはできない。(2022.1-30-2)取引先C社に対して貸付金600万円を有しているが、C社の資産状況、支払能力等からみてその全額が回収できないことが明らかとなった。この貸付金に係る担保物がある場合、貸付金600万円から担保物の処分可能見込額を控除した残額が貸倒損失として認められる。(2021.5-32-3)

広告

広告