- Home

- 2015年10月試験

- 学科 問12

FP1級 2015年10月学科試験 問12(改題)

問12

法人が2026年中に、契約者(=保険料負担者)を法人、被保険者を全役員・全従業員、保険金受取人を法人とするがん保険(終身保障タイプ・解約返戻金なし)に加入して支払った保険料の経理処理に関する次の文章の空欄①~③にあてはまる語句の組合せとして、最も適切なものはどれか。

保険料の払込方法が年払い、払込期間が20年間の場合、加入時の年齢から(①)までの期間を計算上の保険期間とし、当該保険期間開始の時から当該(②)(前払期間)を経過するまでの期間にあっては、原則として、各年の支払保険料の額のうち「年間保険料×保険料払込期間÷保険期間」で計算した金額を支払保険料等として損金に算入し、残額については前払分として資産の額に計上する。なお、被保険者1人につき当該事業年度に支払った保険料の額が(③)万円以下であるものについては、全額をその支払った日の属する事業年度の損金に算入することができる。

- ① 116歳 ② 保険期間の2分の1 ③ 50

- ① 116歳 ② 払込期間 ③ 30

- ① 105歳 ② 保険期間の2分の1 ③ 30

- ① 105歳 ② 払込期間 ③ 50

広告

広告

正解 2

問題難易度

肢114.0%

肢240.0%

肢339.9%

肢46.1%

肢240.0%

肢339.9%

肢46.1%

分野

科目:B.リスク管理細目:3.生命保険

解説

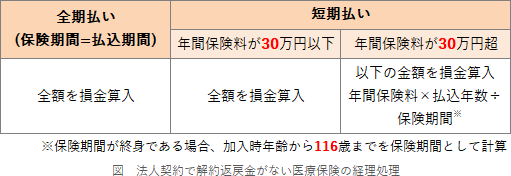

給付金・保険金受取人が法人であり保険期間が終身である第三分野保険(医療保険やがん保険など)の支払保険料については、最高解約返戻率による経理処理の適用を受ける場合を除き、次の経理処理によります。- 全期払い(終身払い)は、全額を損金に算入する

- 短期払い(有期払い)は、期間の経過に応じて損金に算入する。すなわち、保険料払込総額÷保険期間が1年間の損金算入限度額となり、残りは資産計上する。資産計上額は払込期間の経過後に期間の経過に応じて取り崩していく。保険期間が終身である場合は、保険期間の開始の日から被保険者の年齢が116歳に達する日までを計算上の保険期間とする

したがって、①は116歳、②は払込期間、③は30 となる[2]の組合せが適切です。

広告

広告