FP1級 2015年9月学科試験 問8

問8

信用保証協会の中小企業特定社債保証制度に関する次の記述のうち、最も不適切なものはどれか。

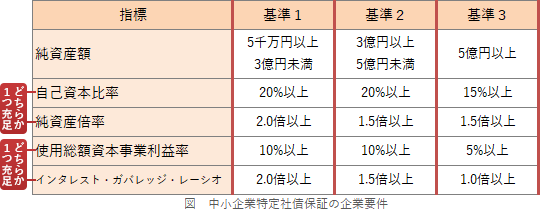

- 純資産額の基準を満たす中小企業で、自己資本比率または純資産倍率のいずれかの基準を満たし、かつ、使用総資本事業利益率またはインタレスト・カバレッジ・レーシオのいずれかの基準を満たすものが対象となる。

- 保証形態は、原則として、社債発行金額に対して信用保証協会が80%、金融機関が20%の割合で保証する共同保証方式となっている。

- 社債を発行する企業の代表者の連帯保証が必要となるが、代表者以外の保証人は不要である。

- 社債発行金額が2億5,000万円を超える場合には、原則として、信用保証協会の担保設定が必要となる。

広告

広告

正解 3

問題難易度

肢19.2%

肢215.9%

肢353.4%

肢421.5%

肢215.9%

肢353.4%

肢421.5%

分野

科目:A.ライフプランニングと資金計画細目:10.中小法人の資金計画

解説

中小企業特定社債保証制度は、中小企業者が私募債による資金調達をしやすくするように、中小企業が発行する社債(私募債)に保証を付けられる制度です。基準を満たした中小企業に対し、発行金額の80%を信用保証協会が保証してくれます。

- 適切。以下の3つの基準のいずれかを満たす企業が対象となります。

- 適切。中小企業特定社債保証制度の保証割合は、信用保証協会が発行金額の80%で取扱金融機関が残りの20%の割合で保証する共同保証方式となっています。

- [不適切]。中小企業特定社債保証制度では、企業の代表者も含め連帯保証人は不要で、取扱金融機関が共同保証人となります。

- 適切。原則として、社債発行金額が2億5,000万円(保証金額ベースで2億円)を超える場合は信用保証協会の担保設定が必要となります。

広告

広告