FP1級 2015年9月学科試験 問28(改題)

問28

居住者が2026年4月に住宅ローンを利用して住宅を取得し、同月中に入居した場合における住宅借入金等特別控除に関する次の記述のうち、最も適切なものはどれか。なお、各選択肢において、子育て特例対象個人の特例については考慮しないものとし、ほかに必要とされる要件等はすべて満たしているものとする。

- 取得した住宅が店舗併用住宅である場合、床面積の2分の1以上に相当する部分がもっぱら居住の用に供され、かつ、当該居住の用に供される部分の床面積が50㎡(適用を受ける年の合計所得金額が1,000万円以下の者は40㎡)以上でなければ、住宅借入金等特別控除の適用を受けることができない。

- 取得した住宅が認定低炭素住宅に該当する場合、住宅借入金等特別控除の控除期間は最長で13年間であり、2026年分の所得税額から控除することができる金額は最大で31万5,000円である。

- 住宅の取得にあたって親から住宅取得資金の贈与を受けていた場合、住宅借入金等特別控除と「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税の特例」は、重複して適用を受けることができない。

- 勤務先からの転任命令により転居し、取得した住宅を2026年12月31日において居住の用に供していなかった場合、再び居住の用に供した日の属する年が住宅借入金等特別控除の控除期間内であっても、住宅借入金等特別控除の適用を受けることはできない。

広告

広告

正解 2

問題難易度

肢131.2%

肢251.7%

肢311.9%

肢45.2%

肢251.7%

肢311.9%

肢45.2%

分野

科目:D.タックスプランニング細目:6.税額控除

解説

- 不適切。居住用部分の床面積ではありません。店舗併用住宅である場合、その建物の登記簿上の床面積が50㎡(合計所得金額1,000万円以下であれば40㎡)以上であり、かつ、その床面積の2分の1以上が自己の居住用に供されていれば適用要件を満たします。取得した住宅の床面積が70㎡である場合、控除を受ける年分の合計所得金額が2,000万円以下でなければ、住宅借入金等特別控除の適用を受けることができない。(2025.1-28-3)住宅(床面積100㎡)を取得した場合において、控除を受ける年分の合計所得金額が2,000万円以下でなければ、住宅借入金等特別控除の適用を受けることができない。(2024.1-29-1)

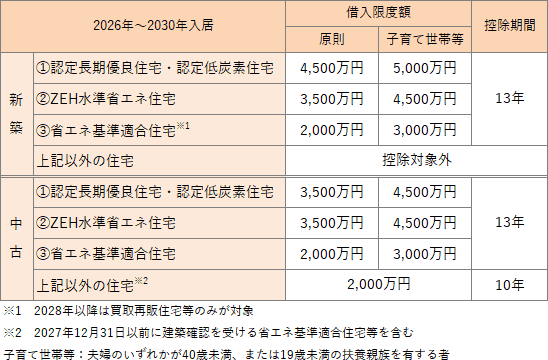

- [適切]。2026年に新築の認定住宅等に居住開始した場合には、住宅ローン控除の控除期間は、最長13年間となります。また控除額は年末借入金残高の0.7%、借入金限度額は下表のように細かく設定されています。認定低炭素住宅は認定住宅に該当するので、2026年に居住開始であれば各年の控除限度額は「4,500万円×0.7%=31万5,000円」となります。

取得した住宅が認定長期優良住宅に該当する場合、住宅借入金等特別控除の控除期間は、最長で15年間である。(2025.1-28-1)取得した住宅が認定長期優良住宅に該当する場合、住宅借入金等特別控除による各年の控除額は住宅借入金等の年末残高等に0.7%を乗じた金額であり、最大31万5,000円となる。(2022.9-30-2)

取得した住宅が認定長期優良住宅に該当する場合、住宅借入金等特別控除の控除期間は、最長で15年間である。(2025.1-28-1)取得した住宅が認定長期優良住宅に該当する場合、住宅借入金等特別控除による各年の控除額は住宅借入金等の年末残高等に0.7%を乗じた金額であり、最大31万5,000円となる。(2022.9-30-2) - 不適切。「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税の特例」と住宅借入金等特別控除は併用可能です。

- 不適切。勤務先からの転任命令などのやむを得ない理由により転居しその後再入居した場合は、再入居した年が控除期間内であれば、その年以降の分について住宅借入金等特別控除の適用を受けることができます。住宅を取得して居住を開始した年に勤務先からの転任命令により転居し、その年の12月31日において当該住宅に居住していなかった場合、当該住宅に再び居住した日の属する年以後、残存控除期間について、住宅借入金等特別控除の適用を受けることができる。(2024.1-29-3)2023年4月に住宅ローンを利用して住宅を取得して入居した者が、同年中に勤務先からの転任命令により転居し、2026年4月に再入居した場合、所定の要件を満たせば、2025年分の所得税から最長で13年間、住宅借入金等特別控除の適用を受けることができる。(2019.1-29-2)

広告

広告