FP1級 2017年1月学科試験 問43

問43

民法における特別受益に関する次の記述のうち、最も適切なものはどれか。

- 特別受益とは、原則として、相続人が被相続人から婚姻、養子縁組のため、または生計の資本として相続開始前10年以内に贈与を受けた財産とされている。

- 共同相続人のなかに被相続人から特別受益を受けた者がいる場合には、被相続人が相続開始時において有した財産の価額にその特別受益の受贈時の価額を加えたものを相続財産とみなす。

- 特別受益者の法定相続分は、相続財産に法定相続割合を乗じた金額に特別受益の価額を加算した金額となる。

- 被相続人が遺言により特別受益の持戻しを免除する旨の意思表示をしていた場合、その意思表示は、遺留分に関する規定に違反しない範囲内で、その効力を有する。

広告

広告

正解 4

問題難易度

肢111.5%

肢225.9%

肢312.6%

肢450.0%

肢225.9%

肢312.6%

肢450.0%

分野

科目:F.相続・事業承継細目:3.相続と法律

解説

特別受益とは、相続人が被相続人から生計の資本として贈与を受けていた場合、その贈与額を相続財産に足して各人の相続分を算出し、受贈した相続人の相続分から受贈額を控除する制度です。遺産の前渡しによる相続人間の不公平を解消するために設けられています(民法903条)。

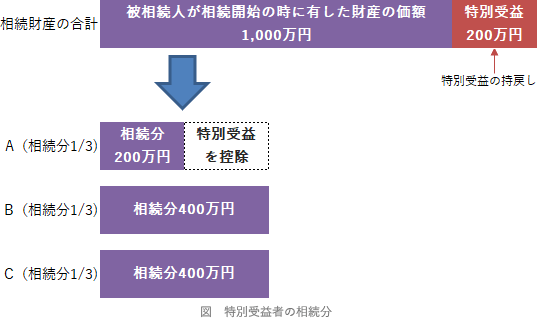

次の例は、Aが200万円の特別受益を受けていた場合の相続分の計算です。

次の例は、Aが200万円の特別受益を受けていた場合の相続分の計算です。

- 不適切。特別受益には時効という概念がないので、持戻しの対象となるのは相続開始前10年以内に贈与を受けた財産に限られません。遺留分を算定するための財産の価額に算入される贈与財産の範囲は、原則として、被相続人からその相続開始前3年以内に贈与を受けた財産に限られる。(2025.1-44-2)特別受益に該当する贈与の価額のうち、遺留分を算定するための財産の価額に加算されるのは、原則として、被相続人の相続開始前5年間に行われた贈与によるものに限られる。(2024.9-44-3)遺留分を算定するための財産の価額に算入される贈与の範囲は、原則として、相続開始前7年以内に被相続人から贈与を受けた財産(非課税財産を除く)に限られる。(2021.9-45-3)

- 不適切。相続財産に加算される特別受益の額は、相続開始時点を基準とした価額となります。本肢は「受贈時の価額」としているので誤りです。共同相続人のなかに被相続人から生計の資本として贈与を受けた者がいる場合に、その贈与が特別受益とされるときは、被相続人が相続開始時において有した財産の価額からその贈与の価額を控除したものを相続財産とみなし、各共同相続人の相続分が算定される。(2026.5-44-3)

- 不適切。特別受益者の法定相続分は、相続財産に法定相続割合を乗じた金額に特別受益の価額を控除した金額となります。特別受益を受けた分を減らして相続人間の公平を期すための制度なので当然です。

- [適切]。被相続人が、遺言により特別受益の持戻しを免除する意思表示をしていたときはその意思に従います(民法903条3項)。ただし、遺留分に関する規定に反することはできません。

広告

広告