FP1級 2017年1月 応用編 問61

Aさん(68歳)は、妻Bさん(68歳)との2人暮らしである。Aさんが所有する自宅の建物とその敷地である甲土地は、12年前に父親から相続により取得したものであり、Aさんの父親が45年前に建築した当該建物は老朽化が進んでいる。

そこで、Aさんは、老朽化した自宅の建物について、耐震化やバリアフリー化を含めた改築を行うか、その敷地とともに売却し、新たな戸建て住宅を購入して移り住むかを検討している。

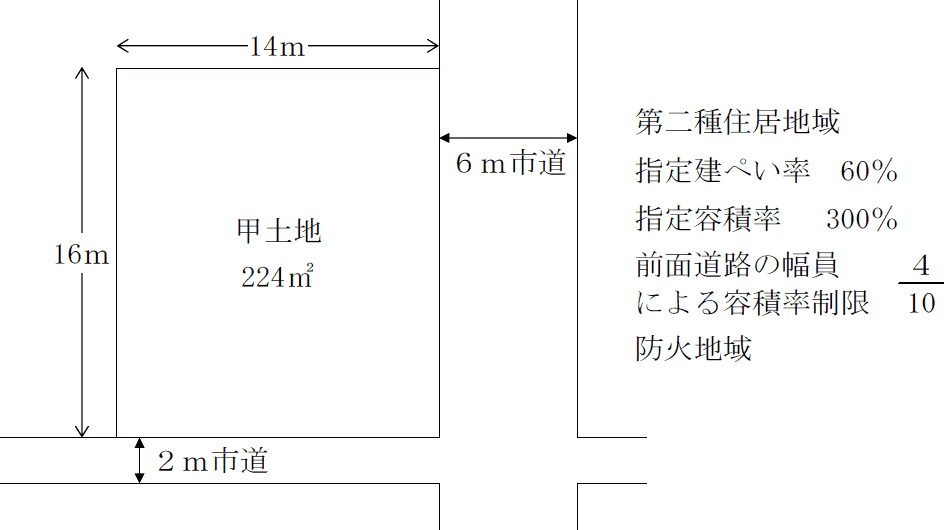

〈甲土地の概要〉

そこで、Aさんは、老朽化した自宅の建物について、耐震化やバリアフリー化を含めた改築を行うか、その敷地とともに売却し、新たな戸建て住宅を購入して移り住むかを検討している。

〈甲土地の概要〉

- 甲土地は、224㎡の長方形の土地である。

- 幅員2mの市道は、建築基準法第42条第2項により特定行政庁の指定を受けた道路である。2m市道の道路中心線は、当該道路の中心部分にある。また、2m市道の甲土地の反対側は宅地であり、がけ地や川等ではない。

- 甲土地は、建ぺい率の緩和について特定行政庁が指定する角地である。

- 指定建ぺい率および指定容積率とは、それぞれ都市計画において定められた数値である。

- 特定行政庁が都道府県都市計画審議会の議を経て指定する区域ではない。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問61

Aさんの検討事項に関する以下の文章の空欄①~⑧に入る最も適切な語句または数値を、解答用紙に記入しなさい。

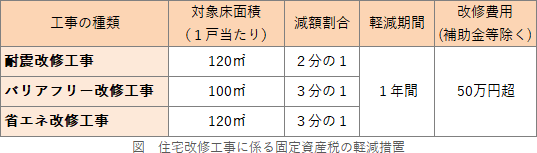

- 「Aさんが2025年中に自宅の建物について一定のバリアフリー改修工事を自己資金で行った場合、所定の要件を満たせば、当該改修工事に係る標準的な費用の額(補助金等の交付を受ける場合には、その額を控除した後の金額)の(①)%相当額を所得税額から控除することができる。

対象となるバリアフリー改修工事とは、当該改修工事に係る標準的な費用の額(補助金等の交付を受ける場合には、その額を控除した後の金額)が(②)万円を超える一定のものをいう。また、バリアフリー改修工事に係る標準的な費用の額とは、バリアフリー改修工事の種類ごとに単位当たりの標準的な工事費用の額として定められた金額に、当該改修工事を行った床面積等を乗じて計算した金額をいい、(③)万円が限度となる」 - 「Aさんが2025年中に自宅の建物について一定の耐震改修工事を行った場合、所定の要件を満たせば、地方税法に基づき、当該建物に係る翌年度分の固定資産税について、住宅1戸当たり床面積(④)㎡までの部分に対する税額の(⑤)相当額が減額される」

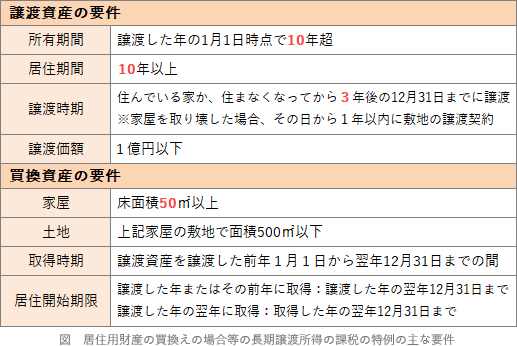

- 「Aさんが2025年中に自宅の建物とその敷地を譲渡し、戸建て住宅を購入した場合、所定の要件を満たせば、『特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例』の適用を受けることができる。

この特例の適用を受けるためには、譲渡資産の所有期間が譲渡した日の属する年の1月1日において(⑥)年超であり、居住期間が通算して(⑥)年以上であること、譲渡資産の譲渡対価の額が(⑦)円以下であること、買換資産の建物の床面積(居住用部分)が50㎡以上であり、かつ、その敷地(土地)の面積が(⑧)㎡以下であることなどの要件を満たすことが必要となる」

| ①% |

| ②万円 |

| ③万円 |

| ④㎡ |

| ⑤ |

| ⑥年 |

| ⑦円 |

| ⑧㎡ |

広告

広告

正解

| ① 10(%) |

| ② 50(万円) |

| ③ 200(万円) |

| ④ 120(㎡) |

| ⑤ 2分の1 |

| ⑥ 10(年) |

| ⑦ 1億(円) |

| ⑧ 500(㎡) |

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

〔①、②、③について〕

個人が、既存住宅について標準的な費用の額(補助金等控除後)が50万円を超える特定の改修工事をした場合、改修工事の種別ごとに次に掲げる額を控除対象限度額として、改修工事に要する標準的な費用の額の10%の税額控除を受けることができます。この税額控除の適用を受けるには、適用を受ける年分の合計所得金額が2,000万円以下でなければなりません。

よって、①は10(%)、②は50(万円)、③は200(万円)が正解となります。

〔④、⑤について〕

1982年(昭和57年)1月1日以前から所在する住宅に、一定の耐震改修工事を行って耐震基準適合住宅にした場合には、耐震改修工事完了日の翌年分に限り、当該耐震基準適合住宅の固定資産税額のうち1戸当たり120㎡までの部分が2分の1軽減されます。この特例の適用を受ける家屋は、床面積が40㎡以上240㎡以下かつ床面積の2分の1以上が居住用でなければなりません。

よって、④は120(㎡)、⑤は2分の1が正解となります。 〔⑤、⑥、⑦について〕

〔⑤、⑥、⑦について〕

買換えの場合の長期譲渡所得の課税の特例は、譲渡した年の1月1日において所有期間10年超、かつ、居住期間10年以上の居住用財産を買い換えた場合に、譲渡資産のキャピタルゲインに対する譲渡課税を繰り延べる制度です。本特例の適用に当たっては次のような要件があります。

個人が、既存住宅について標準的な費用の額(補助金等控除後)が50万円を超える特定の改修工事をした場合、改修工事の種別ごとに次に掲げる額を控除対象限度額として、改修工事に要する標準的な費用の額の10%の税額控除を受けることができます。この税額控除の適用を受けるには、適用を受ける年分の合計所得金額が2,000万円以下でなければなりません。

- バリアフリー改修 200万円

- 三世代同居対応改修 250万円

- 省エネ改修 250万円※

- 耐震改修+耐久性向上改修 250万円

- 省エネ改修+耐久性向上改修 250万円※

- 耐震改修+省エネ改修+耐久性向上改修 500万円※

- 子育て対応改修工事 250万円

よって、①は10(%)、②は50(万円)、③は200(万円)が正解となります。

〔④、⑤について〕

1982年(昭和57年)1月1日以前から所在する住宅に、一定の耐震改修工事を行って耐震基準適合住宅にした場合には、耐震改修工事完了日の翌年分に限り、当該耐震基準適合住宅の固定資産税額のうち1戸当たり120㎡までの部分が2分の1軽減されます。この特例の適用を受ける家屋は、床面積が40㎡以上240㎡以下かつ床面積の2分の1以上が居住用でなければなりません。

よって、④は120(㎡)、⑤は2分の1が正解となります。

買換えの場合の長期譲渡所得の課税の特例は、譲渡した年の1月1日において所有期間10年超、かつ、居住期間10年以上の居住用財産を買い換えた場合に、譲渡資産のキャピタルゲインに対する譲渡課税を繰り延べる制度です。本特例の適用に当たっては次のような要件があります。

- 住んでいる家を売るか、住まなくなってから3年後の12月31日までに譲渡契約をする

- 家屋を取り壊して敷地のみを譲渡する場合は、取り壊した日から1年以内に譲渡契約をする

- 譲渡対価が1億円以下であること

- 買い換える家屋の居住用部分の床面積は50㎡以上、その敷地は500㎡以下であること

広告

広告