FP1級 2018年1月学科試験 問30(改題)

問30

「給与等の支給額が増加した場合の法人税額の特別控除(以下、「本控除」という)」に関する次の記述のうち、最も適切なものはどれか。なお、各選択肢において、適用を受けようとする法人は中小企業者等であるものとし、ほかに必要とされる要件等はすべて満たしているものとする。

- 本控除の適用を受けるためには、適用事業年度および前事業年度において事業主都合による離職をした雇用者がいないことが要件の1つとされている。

- 本控除の適用を受けようとする法人が、当該事業年度において次世代育成支援対策推進法第13条の認定(くるみん認定)を受けた場合には、税額控除率に10%が加算される。

- 本控除の適用を受けるためには、雇用者給与等支給額が前事業年度の雇用者給与等支給額と比較して1.5%以上増加していなければならない。

- 本控除の適用を受けることによる税額控除額は、最大で雇用者給与等支給額から比較雇用者給与等支給額を控除した金額の20%相当額となる。

広告

広告

正解 3

問題難易度

肢17.1%

肢221.4%

肢358.6%

肢412.9%

肢221.4%

肢358.6%

肢412.9%

分野

科目:D.タックスプランニング細目:10.法人税

解説

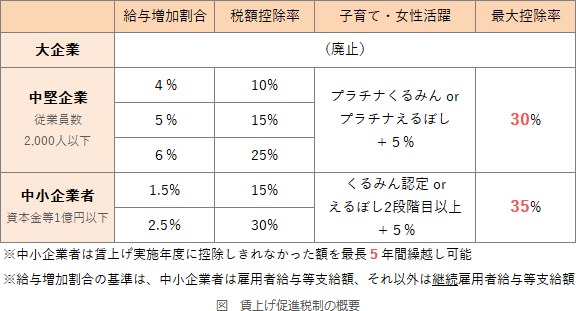

2027年(令和9年)3月31日までが適用年限になっている「賃上げ促進税制」の概要は以下のとおりです。

- 不適切。賃上げ促進税制では、雇用者数の増加は要件となっていません。前事業年度に事業主都合による退職者がゼロであることが適用要件となっているのは「雇用促進税制」です。

- 不適切。10%ではありません。中小企業向け賃上げ促進税制では、上乗せ要件として、次世代育成支援対策推進法のくるみん認定・プラチナくるみん認定、女性活躍推進法のえるぼし認定の2段階目以上を受けている場合に、税額控除率に5%が加算されます。

- [適切]。中小企業向け賃上げ促進税制では、雇用者給与等支給額(国内雇用者に対する1年間の給与等支給額)が前事業年度の雇用者給与等支給額と比較して1.5%以上増加していることが基本的な要件となっています。本控除の適用を受けようとする事業年度の雇用者給与等支給額が前事業年度から1%増加した場合、控除対象雇用者給与等支給増加額の15%相当額を法人税額から控除することができる。(2026.1-30-1)雇用者給与等支給額が前事業年度から1%増加した場合、控除対象雇用者給与等支給増加額の15%相当額を本控除の適用年度の法人税額から控除することができる。(2024.9-29-1)大企業では、継続雇用者給与等支給額が前事業年度から3%増加した場合、控除対象雇用者給与等支給増加額の15%相当額を税額控除することができる。(2023.5-31-1)本制度は、青色申告法人が、国内雇用者に対する給与等の支給額を前事業年度と比較して一定割合以上増加させた場合、その他の要件を満たすことを条件に最大で当該支給増加額の40%相当額を法人税額から控除することができる制度である。(2014.9-32-1)

- 不適切。20%ではありません。中小企業者等が所定の要件を満たした場合、最大で前事業年度からの給与増加額の35%を法人税額から控除することができます。ただし、控除限度額は算出法人税額の20%が限度です。中堅企業が本控除の適用を受ける場合の税額控除限度額は、控除対象雇用者給与等支給増加額の30%相当額となる。(2023.5-31-3)中小企業者が本控除の適用を受ける場合の税額控除限度額は、雇用者給与等支給額から比較雇用者給与等支給額を控除した金額の20%相当額となる。(2017.1-30-3)

広告

広告